2022.04.13

基礎シリーズ 資産運用と投資アドバイスの「いろは」(6)公益法人の運用ガバナンスとアクティブ運用・パッシブ運用 ~なぜ、未来は誰にもわからないという前提に立つのか~

基礎シリーズ梅本 亜南

はじめに

本コラム『基礎シリーズ 資産運用と投資アドバイスの「いろは」』は、弊社の若手アドバイザーが資産運用や投資アドバイス業務などについて、日常業務の中からの気づきについて書き留めたものです。基本的な内容のものが多いので、公益法人・学校法人の資産運用だけでなく、個人の資産運用の初心者にも、お気軽に読んでいただけると思います。

今回のテーマ

昨今の低金利環境が拍車をかけ、投資対象を個別社債、劣後債、仕組債等へと拡げた公益法人も多いはずです。市場の将来予測・選択を意思決定基準に内在させているという意味で、アクティブ運用は公益法人にとって意外と身近な存在であることがわかります。しかし、こうした債券運用を含んだアクティブ運用の内容・意思決定基準を、法人自身は本当に理解できているのでしょうか。公益法人としてのガバナンスに照らした場合、こうした運用は最も適した運用だと言えるのでしょうか。今回は、公益法人としての運用ガバナンスとそれに適した運用手法について、検討したいと思います。

全体のまとめ

公益法人における健全なガバナンスを実現するためには、個別債券投資を含む(*1)、市場の将来予測に頼るアクティブ運用ではなく、予想に頼らない、全世界に広く分散されたパッシブ運用を、組織の資産運用における意思決定基準のベースとすることが望ましいと考えられます。

なぜなら、公益法人の資産運用という観点から見た場合、未来を予測せざるを得ないアクティブ運用は、リスク管理が複雑で高度化し、組織内での運用内容に対する理解・説明可能性も低くなることが考えられるからです。その結果、リスク管理や運用内容に関する意思決定基準を共有化することが困難となり、公益法人としての健全な運用ガバナンスからは遠のくことになるのです。

一方で、将来予想に依存しないパッシブ運用は、市場平均並みのリターンと価格変動を受け入れることにより、複雑で高度なリスク管理からは解放され、結果として運用内容の理解・説明可能性が高まりやすくなります。こうした意思決定基準についての理解が容易であることは、組織内での運用に対する共通認識を醸成することにつながるのです。公益法人の資産運用ガバナンスにおいて特に重要な、明快なリスク管理と、運用内容についての理解・説明可能性、共有認識の醸成が比較的容易に達成可能であるために、パッシブ運用は公益法人としての運用手法のベースとして適合していると考えられるのです。

(*1) 一般的に、アクティブ運用と聞くと個別株式やオルタナティブ投資などをイメージする方が多いかもしれませんが、個別債券投資についても特定の発行体等を「選別」するという意味で同じものと捉え、本稿ではアクティブ運用として扱っています。昨今の低金利環境により、国債・公社債から劣後債や仕組債へと投資対象を広げている法人も複数伺えます。こうしたケースでは、運用担当者が交代した時点で、前任者へ属人化した銘柄の選別基準を後任者が引き継ぐことができず、法人の資産運用が行き詰ってしまう状況を目にすることもあるのです。

公益法人の資産運用におけるガバナンス

そもそも、公益法人の資産運用において果たされるべき、軸とされるべきガバナンス(意思決定基準)とはどのようなものでしょうか。先に述べたように、それらは大きく、「明快なリスク管理」と、「組織内における運用内容の共有化」の2つに分けられます。

まず、「明快なリスク管理」とは、起き得るリスクの想定やそれらへの対応が、常識的・合理的であり、かつ属人化しない管理体制であると言えます。このようなリスク管理を果たすためには、複雑で理解困難、さらに、結果を信じ受け入れるしかないようなリスクを取らないよう、組織として努めなくてはなりません。

次に、「組織内における運用内容の共有化」とは、「リスク管理」を含む、運用に関する重要な意思決定基準を、組織内で共有することであると言えます。これを果たすためには、文章と数字で、予め常識的・合理的に共有されている必要があります。当然、採用される運用手法は、そうした共有が可能な範囲に留められなくてはならなりません。公益法人の資産運用に求められるガバナンスには、どのような運用手法をとり、その手法はなぜ採用されているのか、さらに、その運用はどのように管理されているのかについて、組織内での共通化された視座・意思決定基準が必要となります。

一般的な公益法人は、役員や委員、職員を、運用の専門家で固めることが困難であるという制約の中で、上記二つの意思決定基準を果たすことのできるような運用内容・管理体制の選択をしなくてはならないのです。

アクティブ運用とガバナンス

ここまで、公益法人の資産運用におけるガバナンスの重要な要素について確認してきました。ここからは、この健全なガバナンスという観点から見た場合、アクティブ運用とパッシブ運用それぞれは、それらを十分に果たすのかということについて検討していきます。

まず、アクティブ運用は、公益法人にとっての適切な運用ガバナンスを果たすことは難しいと考えられます。なぜなら、アクティブ運用においては、リスク管理は非常に複雑で高度化する上に、運用がうまくいくかどうかは、その結果が出てからでしか判りません。そのため、ガバナンスの重要な要素の1つである「明快なリスク管理」を果たすのは、非常に困難となるのです。加えて、複雑化・高度化した運用内容は、一般的な公益法人の役員、委員、職員が理解可能な範疇を逸脱してしまうことが多くあります。ゆえに、「組織内における運用内容の共有化」という要素も抜け落ちてしまうのです。

アクティブ運用のリターンの源泉

アクティブ運用のリターンの源泉がどこにあるのかを考えることは、この運用手法と公益法人の運用ガバナンスとの適合性を明確にします。アクティブ運用におけるリターンの源泉は主に2つ、投資銘柄の選択と、投資タイミングの選択です。要は、どの銘柄にいつ投資をするのかという、市場の将来についての分析と意思決定が求められる運用となるのです。アクティブ運用は、この2つをリターンの源泉としていることを前提に、組織の資産運用ガバナンスを果たすことができる運用なのかを検討していく必要があります。

未来予測に基づくアクティブ運用と公益法人の運用ガバナンス

では、市場の将来予測に基づくアクティブ運用は、公益法人の運用ガバナンスと合致するのでしょうか。結論としては、先程も述べた通り、それらは合致しない可能性が高いかもしれません。なぜなら、アクティブ運用がリターンの源泉とする銘柄選択と投資タイミングの選択は、市場の未来予想を必要とする。この事実が、「明快なリスク管理」と「組織内における運用内容の共有化」を難しくしているのです。

そもそも、多くの投資家の願いとは裏腹に、市場の未来の予想が非常に困難であることを、学術研究の歴史や実績データは示しています。市場における価格変動予想の試みの歴史は100年以上にも渡ります。現在でも広く知られるダウ平均株価の祖、チャールズ・ダウや、ウィリアム・ピーター・ハミルトン、ロバート・レイといった先人たちが予想を試み、それを理論的に援護しようと挑んできました。

一方で、それらを反駁する結果を示す研究も数多く存在する。古くはルイ・パシュリやポール・サミュエルソン、ホルブルック・ウォーキング、ハリー・ロバーツ、M.F.M. オズボーン、シドニー・アレクサンダー、ユージン・ファーマなど、現在に至るまでに数多くの学者たちが、価格変動がランダムであるというランダム・ウォーク理論や、価格に影響を与える情報は、公開されたのち直ちに市場価格に織り込まれるという効率的市場仮説を提唱、援護しています。また、情報通信の発達や分析手段の発展により、市場の非効率さを見つけ、それらを利用してプラスのリターンをあげていくことは以前にも増して困難になっているとも言われています。このような状態では、誰にでも行えるリスク管理方法を見つけるのは困難であるし、共通の意思決定基準をもつことも難しいのです。

もちろん、学問の世界で、予想の、不可能に近い困難さが唱えられたからと言って、直ちに実務の世界でも同じことが言えるわけではありません。例えば、ユージン・ファーマの言うように、市場が完全に効率的であるとするならば、市場リターンを上回る超過収益を得ている運用者は存在し得ないはずだが、情報通信や分析手段が非常に発展した現在でも、現実に超過収益を得ている運用者は存在しています。しかし、現実において超過収益を上げられる運用者がいることを認めた場合でも、次の重要な問題が持ち上がります。こうした超過収益を上げる運用者が、市場に勝ち続けているのか、そして、勝ち続けているとして、それは実力によるものなのか、運によるものなのかという問題です。

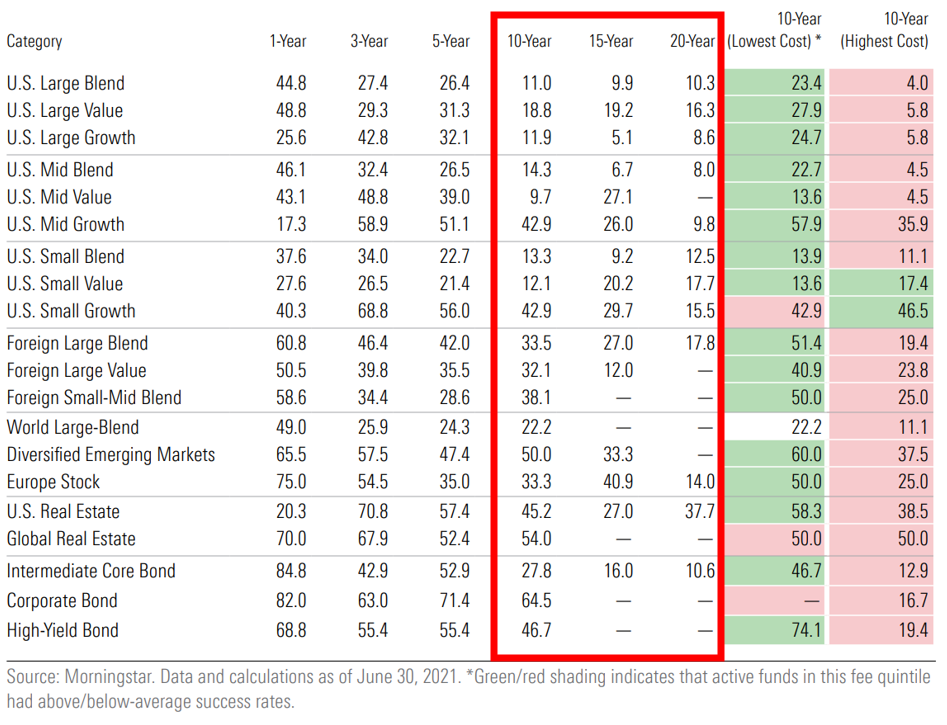

勝ち続けているのか否かという点については、ファンド格付け会社であるモーニングスター社が発表するアクティブ運用ファンドの様々なデータをまとめたレポートが、市場の予測を試みる運用のわかりやすい実績を示しています。2021年6月末時点でのデータをまとめたこのレポートに依れば、過去10年リターン(10-year)において超過収益を上げているアクティブファンドの割合(Success Rate)は、片手で数えられるほどのカテゴリに限られているようです。15年リターン(15-year)では、すべてのカテゴリで半数を下回り、20年リターン(20-year)では、米国不動産(U.S. Real Estate)を除く全てのカテゴリで20%を下回る結果となっています(図表1、赤枠で囲った部分)。

(図表1)カテゴリ別アクティブファンドの年数別平均リターン

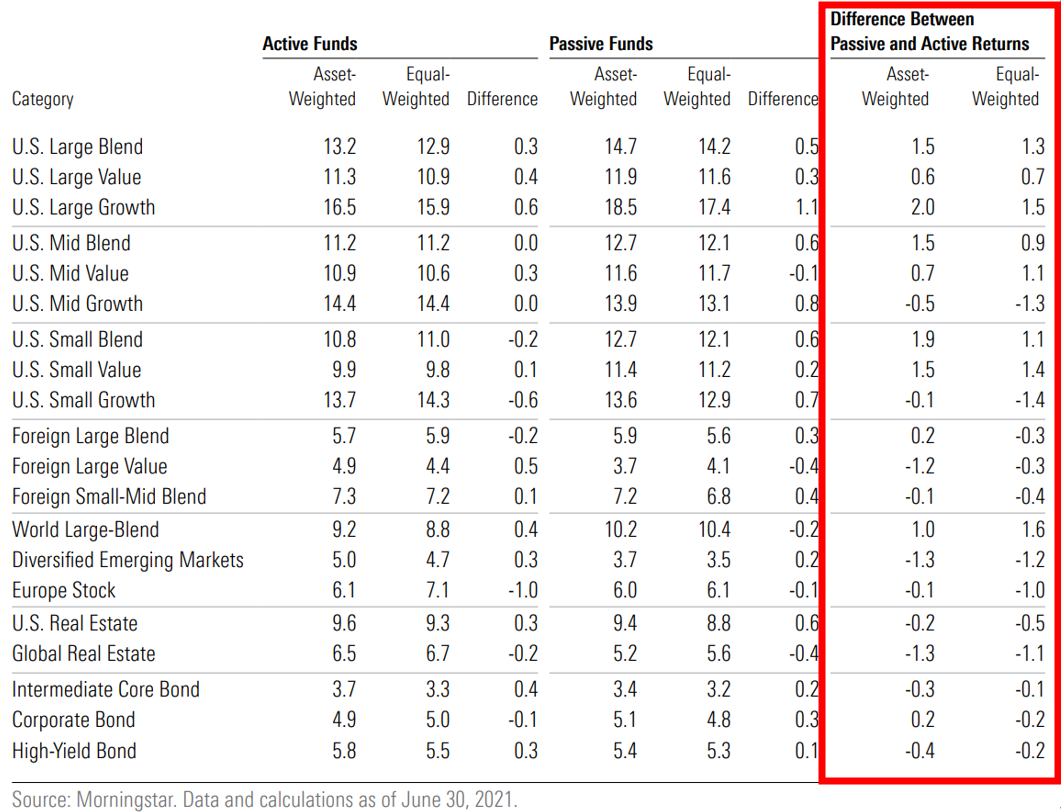

さらに、アクティブファンドとパッシブファンドのカテゴリ別の平均10年リターンを比べた場合(Difference Between Passive and Active Returns)、アクティブファンドの多くが、ベンチマークとなるパッシブファンドのリターンに劣後していることも、このレポートからは判ります(図表2、赤枠で囲った部分)(正の値を取っている場合に、パッシブファンドの平均リターンがアクティブファンドの平均リターンを超過していることを示す)。

(図表2)カテゴリ別アクティブファンド対パッシブファンドの平均10年リターン比較

隔年で発表されている同様の調査の日本版を見ても、2018年、2021年ともに、アクティブファンドの償還率の高さと、超過収益を上げ続けているファンドマネージャー少なさは一目瞭然です。

それでも、一部のファンドマネージャーは、確かに市場を上回るリターンをあげ続けているのは事実です。しかし、それが高度な実力によるものなのか、それとも単純な運によるものなのなのかを峻別することは非常に困難な問題です。市場平均リターン以上の超過収益は、同じく市場平均に挑み、結果負けた人の損失分であるという事実を考慮した場合、市場を上回る超過収益を得た人たちが勝てた要因は、その人たちの実力であると言えるのでしょうか。

この点については、有名なコイン投げの確率問題を検討してみることで示唆を得ることができます。1979年時点のアメリカ人の人口約2億2500万人全員が一人1ドルの掛け金を持ち、一日一回コイントス勝負をするとする。裏表を当てることができた方が当てられなかった方から掛け金を得ていく方式を毎日続けた場合、10日間勝負を行うと、勝ち残っているのは22万人で、その各人が1000ドルを手にしていることになる。さらに10日勝負を進めると、勝ち残る人は215人となり、その各人が105万ドルをもっている計算となる。考えたいのは、この215人が105万ドルを手にしたのは、実力があったからなのか、それとも運があったからなのかということである。悲しいことに、ここでコイントスをしていたのが2億2500万匹のオランウータンだったとしても、20日後には同じように215匹のオランウータンが105万度ドルを手にしているのだ。つまり、この思考実験からは、勝ち続けるファンドマネージャーは真に実力で超過収益をあげているのか、それともただ単に、運が良かっただけなのか、これらを峻別することは非常に困難であるということが言えるのです。

以上のように、市場の予測、分析を行いながら超過収益を上げて言うことを目標としているアクティブファンドの運用実績は、思うほどの結果を残せていないと考えることができます。前述の研究の歴史を見ても、こうした実績を見ても、資産運用において未来を予測することの困難さがご理解いただけるのではないでしょうか。さらには、超過収益を上げ続けているファンドマネージャーの存在も、それが実力に起因するものなのか、運によるものなのか、判断することは非常に困難です。本章で示した未来予測の実態においては、リスク管理や組織内での運用内容の実態把握、共有化は容易でないことが予想されるのです。

最後に、もう一点、アクティブ運用については検討しなくてはならない論点が存在します。それは、運用内容や意思決定、管理を外部委託するか否かという問題です。これは、専門的な人員を持ち得ない多くの一般的な公益法人にとって、検討に値する選択肢だと考えられます。しかし、ここでも法人は細心の注意を払ってこの選択肢を検討しなくてはなりません。なぜなら、こうした運用に関する外部委託、特にアクティブな要素を持つ運用について外部委託をする場合、公益法人の運用ガバナンスの重要な要素である「組織内における運用内容の共有化」から遠のくケースが少なくないからです。外部委託をする場合でも、リスク管理を含めたその運用内容は、法人が理解可能な範囲に留め、必要な場合は常識的・合理的に説明が可能な状態にしておく必要があるのです。

パッシブ運用とガバナンス

ここまで、アクティブ運用と公益法人の資産運用ガバナンスの適合性について検討してきました。市場の将来予想を必要とするアクティブ運用は、リスク管理、運用内容の組織的共有化が困難なのです。では、もう一つの選択肢であるパッシブ運用は、公益法人の運用ガバナンスとの適合性の観点から見た場合どうなのでしょう。結論としては、消極的ではあるかもしれないが、公益法人が運用ガバナンスを果たすためには、市場の予測を前提としないパッシブ運用を、意思決定のベースラインとすることが望ましいと考えられます。なぜなら、パッシブ運用では、市場の将来予測を前提とせず、その結果としてリスク管理や運用内容が比較的シンプルとなり、組織内での意思決定基準の共有も容易だからです。以下では、この点について詳しく検討します。

パッシブ運用のリターンの源泉

アクティブ運用の場合と同様に、パッシブ運用のリターンの源泉を検討します。パッシブ運用のリターンの源泉は、投資銘柄の選択と投資タイミングの選択を除いた残りの源泉、市場リターンです。市場リターンとは、市場の成長に伴う平均的なキャピタルゲインと、市場が生み出す付加価値による平均的なインカムゲインのことです。つまり、パッシブ運用とは、市場平均並みのリターンを受け入れる代わりに、市場の将来予測から逃れることのできる運用ということになります。

未来予想を前提としないパッシブ運用と公益法人の運用ガバナンス

将来予測を諦め、市場平均並みのリターンを享受することに集中するパッシブ運用は、公益法人の運用ガバナンスと親和性が高いと考えられます。なぜなら、市場の未来予測を諦めることで、先で述べた公益法人の運用ガバナンスの二つの重要な要素である、「明快なリスク管理」と「組織内における運用内容の共有化」のそれぞれをクリアしやすくなるためです。

まず、市場平均並みのリターンを受け入れ、グローバルに分散されたパッシブ運用を行うことで、公益法人は複雑なリスク管理から解放されます。一般的に、将来の予測に軸足を置くアクティブ運用においては、個別企業の信用リスクや地域的なリスクなど、容易に分析・対応することが困難なリスクに運用資産をさらさなくてはいけなくなります。

一方で、グローバルに広く分散されたパッシブ運用では、全世界に分散されているために、個々の通貨に起因するリスクを軽減することが可能となる上に、個別銘柄ではなく市場全体の広い銘柄に投資するため、個別企業の信用リスクや地域的なリスクにひどくおびえる必要がなくなります。予測することをやめ、リターンの軸足を市場全体に移すことによって、リスク管理を複雑なものからシンプルなものへと変化することができるのです。

加えて、将来予測をしない運用は、ガバナンス上、非常に重要な2つ目の要素である「組織における運用内容の共有化」をクリアすることを容易にしてくれます。将来予測をしないパッシブ運用は、運用においてケアすべきポイントが非常に単純な部分に絞られています。第一に、あらかじめ策定した政策的資産配分比率(基本ポートフォリオ)と許容乖離幅、第二に、基本ポートフォリオにおいて想定される一時的な最大価格下落幅、第三に、基本ポートフォリオから払い出される利子配当収入と事業予算とのバランスの三点です。そのための運用手段も、全世界の金融市場に幅広く分散投資をするという、非常にシンプルなものとなるのです。また、これらケアするべきポイントとその運用管理方法は、文章と数字でシンプルかつ論理的に共有可能なものとするのです。