2023.11.18

学校法人の資産運用を考える41 適した金融商品とは何か④商品の選択

学校法人の資産運用を考える粟津 久乃

前回は金融商品を選択するまでの流れを説明致しました。

金融商品は所詮、ツールであります。

資産運用を開始するとき、まず、どういう投資戦略のもと、どういう基本ポートフォリオを組んでいくのか、という土台を決める必要があることを説明しました。

最後にその戦略に最適な金融商品は何か?と選ぶのです。土台が決まらなければ、最適な金融商品は選べません。

そして、前回は一つの投資戦略に基づく、公益法人の資産運用にとって必要な4つの条件を挙げました。

今回は、その条件に基づいて、最終的にどのような金融商品を選択するか考えていきましょう。

条件① 個別銘柄を選択せず、分散投資をする・・・例えば債券の選択時、いくつかの個別銘柄に絞るのではなく、市場全体に保有銘柄を分散する。公益法人においては取れるリスク量に制限があるため、分散し変動幅を抑制する

条件② 年間の実質配当としてのインカムが得られること・・・実体経済と見合った配当であること

条件③ 流動性が確保される・・・いつでも売買可能であること、売買したいときに価格が付き、その価格に公平性・透明性があること

条件④ 価格が廉価であること・・・売買の手数料(例えば個別債券の売買時は単価に手数料が含まれているため、公表されていません)、保有時にかかる信託報酬など、金融商品に掛かる全ての手数料が廉価であること

まず条件①を勘案すると、多くの法人が日本国債と預金を除く投資については、債券購入も、株式購入も、不動産投資も、投資信託(バランスファンド含む)やETFなどの分散投資ができる金融商品候補に絞られてきます。

通常の規模の公益法人では、個別銘柄で、上記の条件を充たすことは金額が膨大になるため不可能です。

では、これらの商品を比較してみましょう。

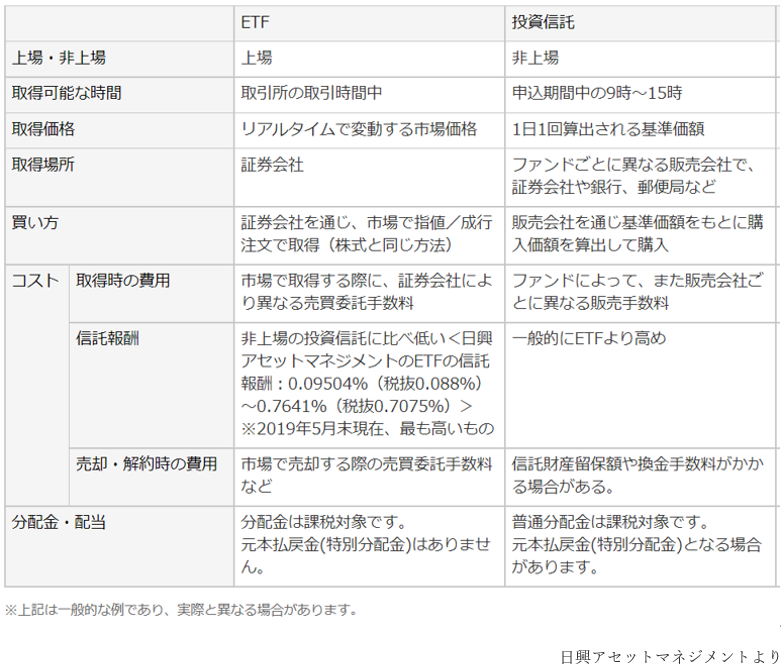

◆投資信託・ETFの比較

市場全体に分散投資をする際、市場全体の指数(インデックス)に投資する、インデックス型の商品としては、投資信託のインデックスファンドがあります。

また、ETFもインデックスファンドも指数の動きに連動する運用成果を目指す、指数連動型の上場投資信託となります。

上場していない投資信託を一般的に投資信託と呼び、上場している投資信託をETFと呼びます。

どちらも世界分散投資に適した金融商品ではあります。

この2つの金融商品の違いで重要なポイントは4点あります。

・取得価格が違うこと

・取得場所が違うこと

・コストが違うこと

・分配金・配当のルールが違うこと

ではここから、その違いについて考えていきましょう。

◆取得価格が違うこと

価格に関して、その日の終値後に基準価格が決まる投資信託よりも、リアルタイムで売買できて、取引時間中に価格が常に公表され売買できるETFのほうが価格の透明性は高いかもしれません。

◆取得場所が違うこと

ETFは証券会社から購入することになります。銀行員の人が帯同してグループ会社の証券マンを連れてくることもあるかもしれませんが、基本的に銀行・郵便局は投資信託を販売可能ですが、ETFを直接売買できません。

取得場所によって購入できる金融商品も異なります。

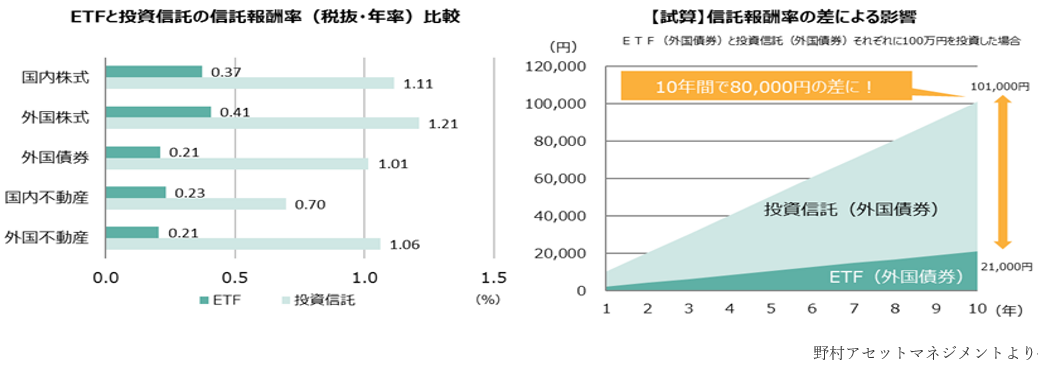

◆コストが違うこと

手数料は比較的にETFのほうが安いといわれています。

もちろん、ノーロード(申込手数料無料)のインデックスファンド(投資信託)を探し、信託報酬も限りなく低いものを選ぶならば、投資信託とETFの手数料の差は限りなく近くなってきますが、下記の表のように、手数料は一般的には、ETFの方が廉価です。

このコストが安すぎるからこそ、商品の販売手数料で商いをする証券会社にとってはETFはあまり販売したくない商品かもしれません。

◆分配金と配当の決まりが違うこと

表中の下記の部分の意味はわかりますでしょうか。

ETF・・・分配金は課税対象です。元本払戻金(特別分配金)はありません

投資信託・・・普通分配金は課税対象です。元本払戻金(特別分配金)となる場合があります

公益法人にとって一番のポイントはこの違いにあると感じます。

投資信託もETFも同様に分配金を出す仕組みがあるのですが、ETFは税法により決算期間中に発生した利子や配当などの収益から信託報酬などのコストを控除した全額を分配するという決まりがあります(金価格連動型上場投資信託や原油先物ETFなど、対象指標が配当や利息を生まない資産の場合、分配金はゼロになります)。

つまり、ETFの配当は実体経済の収益について分配金として排出されるのです。

一方、投資信託のほうを見ていきましょう。

下記は投資信託協会のHP上の分配金の規定です。

「投資信託の運用の結果、得られた収益を口数に応じて決算ごとに投資家に分配するお金のこと。分配金を出すかどうか、またはどのくらいの額を出すのかは、投資信託の約款(*)や投資信託協会の規則に基づいて運用会社が決定するため、状況によっては分配金が出ないこともある。」

これがどういう意味かというと、運用会社で決められる、ということになっています。

昔ほど、特別分配金になるケースは減ってきていますが、まだまだ日本の投資信託においては特別配当(元本を切り崩しての分配配当)になるケースが見られます。

投資信託の分配金は債券や預金の利息とは全く別物であること、またETFとも全く別物であることは理解が必要です。実体経済にリンクしていないのです。

なお、参考までに少し細かく説明をすると、投資信託の分配金は、投資家ごとに投資信託購入時の価格を課税上の購入価格にあたる「個別元本」に対して、「普通分配金」と「特別分配金(元本払戻金)」という2種類の分配金があることになります。

・普通分配金とは

普通分配金とは個別元本(購入時の基準価格)を上回る部分の分配金のことです。普通分配金は源泉徴収の対象とされ課税されます。

この場合の分配金の原資は運用により獲得した株式の配当や債券の利息や、株式・債券の売買益などが元となります。

・特別分配金とは

特別分配金とは個別元本の払い戻しに相当する部分です。特別分配金は非課税です。

なぜならば、自分が投資したお金が戻ってくるだけなので。投資家が自分で支払った金額の払い戻しです。

◆公益法人に適した金融商品は何か

当たり前ですが、公益法人が資産運用をするのは運用収益を上げて、毎期の事業費に充てる等、年間の「安定的な収益」を得るためです。

しかし、投資信託を購入した場合、特別分配金になると受取収益には実質計上できない場合があります(会計事務所によっては計上することもあります)。なぜなら、特別配当になっている場合は法人資金が戻ってきているだけなのですから。

一方、ETFは投資した資金に対して、過去1年間、どのくらい分配金があったかの配当利回りを見ることもできます。その配当は実体経済から生じた本当の収益です。その点では、優れており、手数料も廉価なうえに、価格の透明性・流動性も高いです。

また、保有資産の実質価値をインフレ考慮後で維持するならば、債券100%のポートフォリオは意味がなく分散投資が必要になるでしょう。資産価値保全には、株式等も含んだポートフォリオが必要であり、ETFは手数料を廉価で長期分散投資ができます。

日本国債や預金以外は基本のポートフォリオ作成においてはETFを金融商品として活用する方法が考えられるでしょう。

ETFの具体的な商品に関してはまた他のコラムで纏めたいと思います。

◆余談:バランスファンド、ファンドラップについて

両者は全く別物ですが、その中で色々な商品に分散投資できる点については似ていますので、これらの金融商品について簡単に触れていきたいと思います。

資産配分をそれぞれ、ファンドや、ETFを組み合わせてくれるバランスファンドや、一任勘定でポートフォリオを任せられるファンドラップですが、基本的に手数料に注意が必要です。実は中身の金融商品を法人自ら組み合わせたら、廉価なのに、なぜかバランスファンドやファンドラップの形式になると何倍も手数料が上昇するケースもあります。

その手数料の高い、対価は何なのでしょう?

日々リバランスしています、やプロが一任して運用しています、などと触れ込みますが、本当にそれが必要なのでしょうか。

対価となる手数料はかなり高いものになります。

手数料は長期投資においては敵になりますので、本当に必要な金融商品であるかは見極める必要があるかもしれません。