2024.08.10

学校法人の資産運用を考える(48) 大学ファンド②~運用の考え方~

学校法人の資産運用を考える粟津 久乃

前回は東北大学が選定された理由から、今の大学に求められている点について触れてきました。

今回は大学ファンド自体の運用手法に触れながら、運用スタイルとして参考になるところをみていきましょう。

目次

◆なぜ、JSTの運用スタイルを知るべきなのか?

大学ファンドの運用を任される科学技術振興機構(JST)には使命があり、文科省は2点について触れています。

JSTには将来的に各大学が基金を保持・運用していくことを目指すために

・助成資金運用を適切に運用して、各大学に運用益にて支援すること

・各大学の基金運用の指針となるような運用モデルを示すこと

が求められています。

つまり、JSTの運用スタイルについては、国が長期的に安定した運用益を出せると考えた運用スタイルであり、各大学への運用スタイルの手本を示すものであるのです。

この運用スタイルを知ることは有意義ではないでしょうか。

◆大学ファンドの規模と意図

大学ファンドは文科省が選出した国際卓越研究大学へ運用益にて支援する制度です。

運用資金総額 10兆円

運用益の目標 年間3000億円

となり、この3000億円を資産運用し、運用益を認定された国際卓越研究大学に支援します。

ちなみに、国からの補助金等の支援は2022年度において国立大学の最高額は東京大学へ800億円、私学助成の最高額は早稲田大学で90億円でしたが、現状ある補助金は基本的には年度の支出に充てるための資金です。

一方、今回の大学ファンドからの支援金の意図は、長期に渡り大学に収益をもたらす基金を持たせるためです。

◆大学ファンドの運用の基本的枠組み

運用手法のポイントの大枠をあげましょう。

・基本ポートフォリオに基づく運用をする

・乖離許容幅の範囲でリバランス (実際の資産構成割合が年次の資産配分方針において意図したものになるよう行う資産の売買)を適切に実行する。

・長期的に資産間の分散効果(投資資産、地域、セクター等の分散、複数の資産に横断的に投資するファンドへの投資等)を利用する

・長期的かつ安定的に国内外の経済全体の成長を運用益に結び付けていくため、グローバル 投資(世界各国への投資)を積極的に推進する

となっています。

皆様の投資手法は上記のようなものに近い運用スタイルでしょうか。

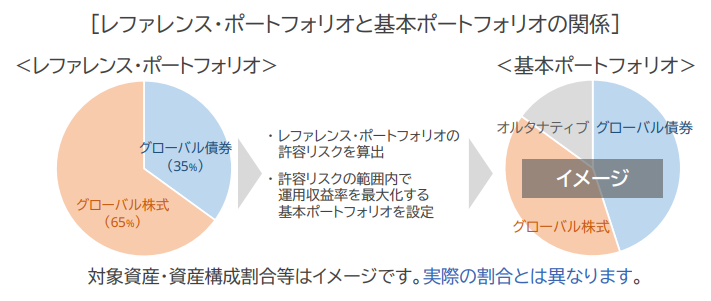

◆基本ポートフォリオの策定の仕方

まず、政府が設定したレファレンス・ポートフォリオというものが存在します。

示されたリファレンス・ポートフォリオは

グローバル株式:グローバル債券=65:35

であります。

レファレンス・ポートフォリオとは、参照ポートフォリオや、基本ポートフォリオと訳されることもあり、上記のような資産配分の形で示されていますが、本質としては、その資産が許容可能なリスク量を示しているようなものになります。

策定の流れを簡単に纏めると

- 政府がレファレンス・ポートフォリオを基本指針に示す

- 当該レファレンス・ポートフォリオから標準偏差という許容リスクを算出する

- この許容リスク内で可能な限り運用収益率を最大化する基本ポートフォリオを定める

- この基本ポートフォリオに基づき管理と運用を行う

つまり、実際のポートフォリオは政府が示したリファレンス・ポートフォリオから想定されるリスク量内で、JSTが裁量で配分自体は変更ができるものになります。

政府は取れるリスク量だけを示しているような形です。

実際の投資対象自体の選択も、資産配分における乖離幅もJSTの裁量となります。

JST HP より

◆運用利回り設定

大学ファンドの運用目標の詳細は、年度当初の運用資産総額に対して、諸経費控除後の年率で支出目標3%+物価上昇率の総和以上の運用収益率としています。

10兆円で簡単には年間3000億円の運用益を目標と表記していますが、実際は、インフレ考慮もしています。

ただ当初10年間は基本ポートフォリオの構築中とみなして、この運用目標の限りではない、とされており、10年後の基本ポートフォリオ構築後は「支出目標率3%+ 物価上昇率以上」を運用目標としています。

10年後からの物価上昇率の想定は、厚生労働省「2019(令和元)年財政検証結果」(令和元年 8 月 27 日第 9 回社会保 障審議会年金部会)の経済前提における長期物価上昇率を前提として推計される1.49%と想定しています。

つまり、10年後より3%+1.49%=4.49%の運用収益率を諸経費控除後の利回りとして達成する必要があります。

◆許容リスクの算定方法

レファレンス・ポートフォリオのグローバル株式:グローバル債券=65:35を元に過去25年間の月次の市場データを元に標準偏差を計算しています。

基本的には時価総額に応じた構成比率を元にしています(浮動株調整あり)ので、当該ポートフォリオのリスク計算は「全世界市場の時価総額に応じて、株式65%、債券35%に分散投資した場合の標準偏差をリスク」と考えていることになります。

*グローバル株式はMSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み)及びTOPIX(配当込み)を合成したもの、グローバル債券はFTSE世界国債インデックス(除く日本)とNOMURA-BPI総合(除くABS)を合成したものの過去25年間の標準偏差を算出しています。

◆乖離許容幅と市場急変時

具体的な乖離幅と、市場急変時の対応自体の詳細は開示されていませんが、考え方が記載されています。

基本ポートフォリオに基づく運用を基本とするものの、「機動的な運用を行うために乖離許容幅を設けています。経済環境や市場環境の変化が激しい昨今の傾向を踏まえ、乖離許容幅の範囲でリバランス等を適切に実行します」としていて、基本ポートフォリオには乖離許容幅が必要であること、市場急変時の対応に係る行動規範も定める必要があること述べています。

◆基本ポートフォリオの見直し

基本ポートフォリオは年に一度、定期的に検証して、その時点での市場環境等に合わせて見直すこととなっています。

「基本ポートフォリオを年次で定期的に検証するとともに、レファレンス・ポートフォリオの変更や許容リスクの変動、経済動向及び市場動向を踏まえた適切なリスク分析等を行った結果、 基本ポートフォリオの策定時に想定していた運用環境が現実から乖離している等必要と認めるときは、運用・監視委員会で審議した上で、見直しの検討を行います」と書かれて、急変時等は別途対応しますが、基本的には1年に1回で十分と考えているようです。

以上、大学ファンドの運用目標率の定め方、リスク許容度の計算の仕方を示してきました。

次回は、JSTのポートフォリオ構築過程と具体的な資産配分や運用実績について触れていきたいと思います。

ポートフォリオを構成していくときの過程なども参考になるかもしれません。