2024.12.15

学校法人の資産運用を考える53 国内金利を理解しよう①国内金利情勢

学校法人の資産運用を考える粟津 久乃

今回からは、上昇局面にある国内金利について考察していきましょう。

長期で債券運用を大量保有している法人が多い中で、今こそ、国内金利の指標、推移、将来の影響等についてしっかりと理解しましょう。

目次

◆直近の国内金利の動向

2024年3月において、日本銀行の金融政策を決める金融政策決定会合にて、ゼロ金利政策が解除されました。

これによって、17年に渡って続いていたゼロ金利から、金利がある世界に入ってきました。

その後、追加利上げは2024年7月に行われ、現在の金利は0.25%となっています。

ポイント★ 国内の政策金利は0.25%(2024年12月15日時点)

2024年度(3月中)までにも、更なる利上げが予想されています。

◆ニュースでは、どの金利を見ればいい?

金利にはいろいろな種類(政策金利、短期金利、無担保コールレート、長期金利)がありますが、今回は国内金利について語るうえで必要な部分に話しましょう。

結論から申し上げますと、短い期間の金利は下記のポイントとなります。

ポイント★短期金利は、ほぼ、「政策金利=無担保コールレート≒短期金利」と考えてよいかと思います

ですので、ニュースの日銀の政策金利の報道をみれば、短い期間の金利水準がわかります。

一方、

ポイント★長期金利は、1年以上の金融資産の金利で、代表例は10年物国債です。

2024年12月14日時点の10年国債の金利は1%程度です。

インターネットでも10年物の国債金利と検索すれば金利の値を知ることができます。

◆短い期間の金利

短い期間の金利は、日銀が決める政策金利で決まってきますが、決まり方について詳しく知りたい方は下記をお読みください。

面倒な方は飛ばして次の「短期の金利推移」の項へ行くのも良いでしょう。

政策金利

日本に金利は日本銀行が金融政策決定会合にて、政策金利という目標値を定めます。これが良くニュースになるい金利です。

無担保コールレート

無担保とは担保が無いということですが、日銀と、民間銀行が無担保でお金を貸し借りする場(コール市場)でのレート(金利)です。

日本銀行は政策金利を誘導目標として公開市場調査(オペレーション)という操作をして無担保コールレート(超短期金利)を調整します。その結果、政策金利の数字に無担保コールレートがなります。

無担保コールレートは「超短期」で、おおむね1日の銀行の貸し借りのレートです。

短期金利

政策金利と短期金利はほぼ近い数字ですが、短期金利は1年未満のお金の貸し借りに使われるレートです。

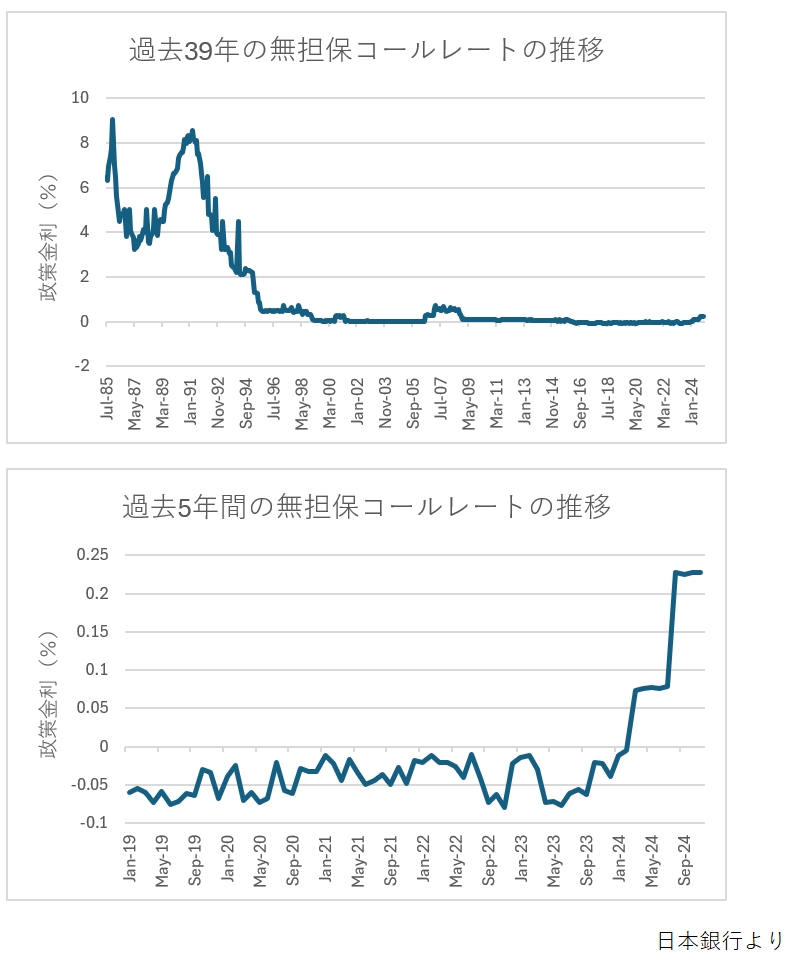

◆短期の金利推移

約39年間の短期の金利(無担保コールレート)の推移です。

過去39年という長期でみると、今は低い水準であることが判ります。

一方、5年間だけを拡大すると急激に上昇していることが判ります。そして、日銀は引き続き利上げ予定です。

◆長い期間の金利

債券運用されている皆様はある程度の長さの債券を保有していることも多いでしょう。

長期金利がどう決まるのか?どう皆様に影響するのか?を見ていきましょう。

長期金利は1年以上のお金の貸し借りに使われるレートで、代表例は10年物の国債利回りです。

国債の中でも10年物の国債が一番債券市場において発行量が多く、この水準は債券の中心になっているので、注視される数字です。

長期金利は将来の景気を織り込んで、売買が行われるので、「経済の体温計」と呼ばれることもあります。

つまり、短期金利は日銀の政策金利によって決まりますが、長期金利は、国内景気、国内物価、為替、海外金利等の影響を受けながら市場が決めるものになってきます。

*長短金利操作(イールドカーブ・コントロールYCC)は、2024年3月に撤廃されており、通常、コントロールされる金利ではないため、ここでは説明を省きます。

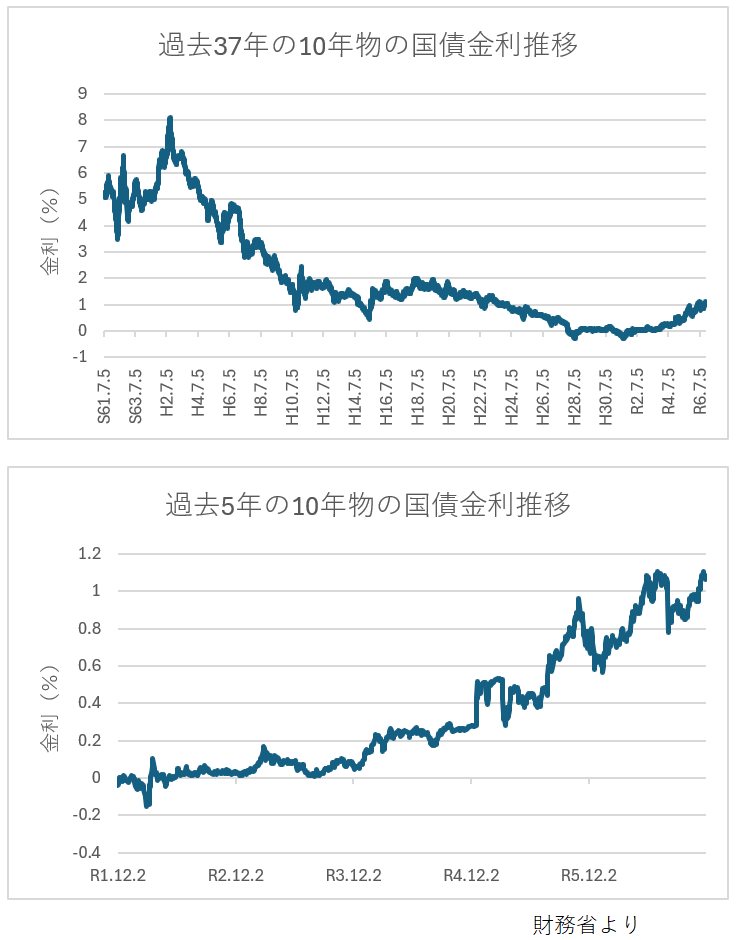

◆長期金利の推移

長期金利は10年物の国債金利の推移です。下記は約37年ほどの推移を示しています。

こちらも、過去37年をみると相当高い水準の時代があったことが判ります。

長期で見ると、現在の金利は低いですが、過去5年の直近だけの推移に絞ると、上昇していることよくがわかります。

◆金利が1%上がると、長期の債券はどのくらい価格が下がるのか?

ここからは、皆様の実務に係ることですが、現在、日本の金利は上昇局面です。

政府の誘導目標の金利が上昇すると、長期金利も動きます。通常、短期金利が上昇すれば、長期金利も上昇します。

その際の債券単価の価格はどうなるでしょうか?

債券を保有中の皆様はこのような常識はよくわかっていると思いますが

金利が上昇すれば、債券価格は下落します

金利が下落すれば、債券価格は上昇します

つまり、金利上昇局面では既に保有の債券単価は下がる可能性があります。

ただ、下がっても満期保有するから、別に関係ない、という言葉もあります。

しかし、実際の評価損は、今後の日銀の利上げで、拡大する可能性があります。

では、お持ちの債券はどの程度、金利上昇の影響を受けるのでしょうか?

簡単に金利と債券単価の関係を述べます。精緻な計算ではなく、ざっくりした感覚として覚えてください。

金利が1%の金利が上昇すると、残りの期間(残存年数)が1年ならば約1%価格が下がります。

残存年数が5年の債券は、債券単価は約5%値下がります。

残存年数が10年の債券は、債券単価は約10%値下がります。

ポイント★金利上昇幅×残存年数が、おおよそですが、債券の下落の可能性です。

つまり、長期の債券ほど、金利上昇局面において、価格下落の影響を受けるということです。

20年国債を保有して、新発の20年国債の金利が1%上昇すれば、なんと20%も下落するということです。

今、少し利回りが上がってきたから、と、金利の上昇局面で、長期債券をすぐに増やすと、評価損に陥る可能性があります。

次回は、金利上昇が、学校法人の皆様に実際どのような影響を与えるのか、将来の国内金利の水準はどのようになると予想されているのか、について説明します。