2025.01.14

学校法人の資産運用を考える54 国内金利を理解しよう②為替や債券への影響

学校法人の資産運用を考える粟津 久乃

現在、日本の金利は上昇局面で、一方で、アメリカの金利は下降局面です。

ちょうど良いので、両国を比較しながら、金利が上下するとどういう影響が起きるかを考察していきましょう。

目次

◆日米の金利はどう推移しているか

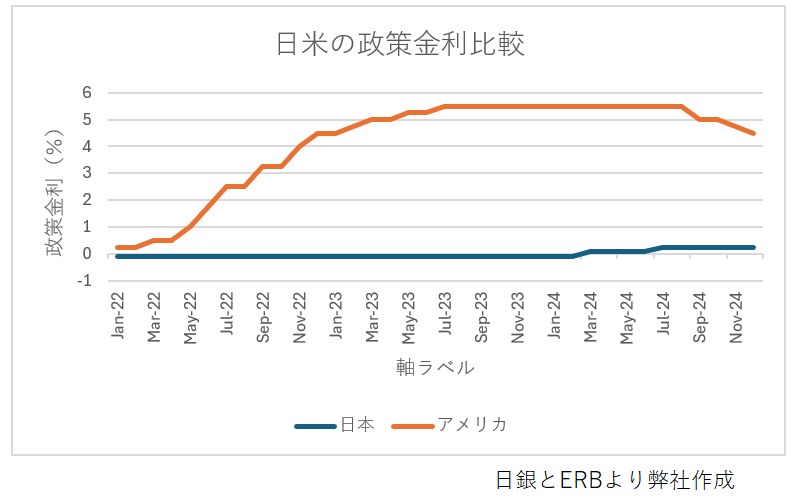

日本の金利は、前回詳細を示しましたが、現在政策金利は0.25%です。

アメリカの政策金利ですが、実は4年ほど前まで、今の日本の政策金利水準とほぼ同じでした。

2020年に発生したコロナで低下し、0.25%となり、2022年2月までは0.25%と低い水準を維持しました。

しかし、2022年3月より金利上昇のタイミングを迎えます。

下記グラフは、2022年3月~2024年12月までの3年間の推移を日米で比較しました。

アメリカは、なんと1年7カ月で0.25%→5.5%(2023年7月)に上昇します。驚異的な水準への移行ですね。

そして2024年9月より、金利は低下を始めました。先月の2024年12月も金利低下をして、現状は4.5%です。

一方、日本は、-0.1%→0.25%と金利上昇といっても、本当にわずかな変化しか訪れていません。

しかし、日銀は今後金利上昇をさせる、と説明していますので、今後、どのような影響を受けるかを考えていきましょう。

◆国内の金利上昇、海外の金利下落による影響

金利変動でどのような影響が出るでしょうか?

①為替はどうなるのか

為替は、今後、円安になるのでしょうか?円高になるのでしょうか?

前段で、日米の金利差を説明したのは、為替の変動要因に、金利差、というものがあるからです。

なぜ、金利差が、為替の変動要因になるのかを説明しましょう。そもそも、皆様がお金をどこかの国で預金するとしたら、金利の高い国で預金したいですよね。つまり、金利が高い国の通貨は買われやすくなります。そのため、金利の高い国の通貨は高くなるのです。その結果、今までは、ドルが強くなって、円が弱くなるという円安の状況でした。

一方、今度は、日本の金利が上がり、米国の金利が下がり、両国の金利差は縮小する可能性があります。

そうなると、逆の動きをしますので、円高になっていく可能性があります。

ただ、為替の変動要因は沢山ある中で、金利差だけで説明するのは難しいですが、アメリカの金利が下がり、日本の金利が上がれば、円高傾向になりやすくなるという点は注意です。

②日本の円債はどうなるか

当たり前ですが、日本国内の金利が上昇すれば、円債の価格は下落します。

前のコラムで説明した通り、金利上昇幅×残存年数が、おおよそですが、債券の下落の可能性ですので、

20年の国債を保有していて、政策金利が1%上昇すれば、おおよそ価格は20%下落します。

円債を大量に保有している学校法人は評価額に注意が必要です。

また、金利上昇局面で長期債券を買ってしまうと、どんどん評価損を発生させますので、それも注意が必要です。

③米国の債券はどうなるか

米国の債券は金利が低下すれば、債券単価が上昇します。

ただ、一方で、金利差が埋まれば、為替は円高傾向に入る可能性があります。そのため、債券単価の上昇を考慮してそれだけで、購入するような投機的なことはすべきではないと考えられます。

為替の変動というのは、債券の利回りという利益をあっという間に打ち消すことがあるので注意が必要です。

④ヘッジ外債はどうなるのか

ヘッジ外債は為替をヘッジしています。

もし、米国のヘッジ外債を購入して、日米間の金利差が縮小して円高になったとしても、為替での損を被ることは避けられます。そうなると、③の債券単価の上昇を得られて、良いのでは、と考える法人もあるかもしれません。

しかし、日米間はまだまだ金利差が大きいので、今、米国の債券にヘッジをかけると、ヘッジコストという手数料が高いです。そのため、利回りの低い債券にヘッジをかけると、ヘッジの手数料分を考慮したら、利益がマイナスになることがあります。以上を考慮すると、ヘッジする債券の利回りはある程度高いものでないと、ヘッジをしてまでして、海外の債券を買うメリットは少ないことは注意が必要でしょう。

④株式はどうなるのか

金利と株価だけを教科書通りに話せば、金利上昇は株価下落、金利下落は株価上昇するというのがセオリーです。

金利が高くなると、融資金利が上昇してそのコストが企業を圧迫します。そのため、株価は下落しやすくなります。

しかし、米国の数年の状況を見ればわかるように、「金利上昇・株価下落」という状況ではないです。

株価には他の様々な変動要因があります。そのため、金利だけで議論したりするのではなく、株式の保有については、ポートフォリオ全体に対してのインフレ対策等、保有意義などの視点から考える必要があるでしょう。

今後の学校経営を考える上では、長期的に考えれば資産を膨らませる力がある株式(債券にはない)をある程度、保有し続けることは重要な選択肢となります。

また、債券の場合は、金利の利益が他の損失(価格変動、為替の変動、ヘッジコストの変動など)であっという間に失われることもありますが、長期的にみると株式の方は資産自体が膨らむ可能性を持っているので、他の損失を越えて利益を出しやすいです。こういった点も理解して長期的視点で保有すべきでしょう。

次回も引き続き、金利上昇が与える他の影響について考査していきます。

特に、今の学校法人にとって優先事項とも弊社が考える借入金利等にも触れて参ります。