2025.02.13

学校法人の資産運用を考える55 国内金利を理解しよう③物価や借入金利への影響

学校法人の資産運用を考える粟津 久乃

最近は、建物の修繕や、再建築、設備投資など様々な学校運営に欠かせないコストが増加しています。

国内金利が上昇すると、これらに関連する、物価や借入金利はどうなるのでしょうか?考察していきましょう。

目次

◆金利が上がると、物価はどうなるのか

教科書通りの話をすると、金利上昇すると物価は低下する傾向があります。

アメリカのFRBが金利を上昇させた一因も物価高騰に歯止めをかけるためでした。そして現在も、金利を下げたいものの、物価上昇がなかなか落ちつかない中、金利を簡単に低下させることができない状況です。

なぜ、金利が上昇すると物価の低下が起きるのかという理由を簡単に述べましょう。企業や個人にとって金利上昇は借り入れコストの増加になり負担となり、新たな設備投資や住宅購入をしなくなります。そのため、投資や消費が抑制されて、物価の上昇が抑えられることに繋がります。

◆今後の物価はどうなのか

ただ、現在のようにエネルギー価格の高騰や、人材不足、国の関税などの政策など、他の要因で、金利を上昇させても物価が更に上昇することもあります。現在、国内においては、日銀が金利上昇をさせながらも、目標とする2%の物価上昇を引き起こし続ける政策をとりたいと考えております。

つまり、引き続き、国内の方針としては、国内の物価は上昇させたいと考えています。

◆借入の必要性と金利上昇

学校法人にとって、多少の金利上昇が起きても借入は重要課題です。

超少子化を迎えるにあたり、学校法人の命運を分ける一つのポイントは、運用可能資産がある学校法人が自己資金は取り置き運用し、必要資金は追加で借入を起こせるか、という点でもあると感じます。

なぜなら、今後、学校法人の取り巻く環境を考慮すると、運用可能資産を取り崩し、建築費等に出してしまうと、もう一度同じレベルの運用可能資産を築くことは非常に困難になるかと思われるからです。ライバルの学校法人もそれは同様であり、余裕資金を潤沢に溜め続けられる法人は限られてきます。

そうなると、運用可能資産を全力で運用し、借入で必要資金を賄っていく戦略を取るかか、取らないかは、将来の学校法人の状況を大きく変えるでしょう。

まだまだ前回のコラムの日米の政策金利を比較したグラフをみても低い水準の金利だと思われる国内においては、設備投資等で、資金調達できる可能性があるときに積極的に資金調達する必要があります。

◆借入金利の基準はどこを見ればいいのか

借入金利の動向を注視するのは短期プライムレートと長期プライムレートが基準になります。短期プライムレートは、通常の銀行が優良企業へ1年未満の短期貸し出しする際の最優遇金利であります。この短期プライムレートは変動金利のもととなり、政策金利の変動の影響で動きます。長期プライムレートは、1年以上の長期で融資する際のレートの基準で、固定金利の基準になるものです。これらを注視すれば、金利動向がわかるのです。

ただ、借入金利を想定するにおいて、長短プライムレートを注視というより、ざっくりとどの程度かを感じておくと良いかと思います。

余談ですが、短期プライムレートは5行の都市銀行の数値から決まりますが、長期プライムレートのみ、みずほ銀行の数字となります。

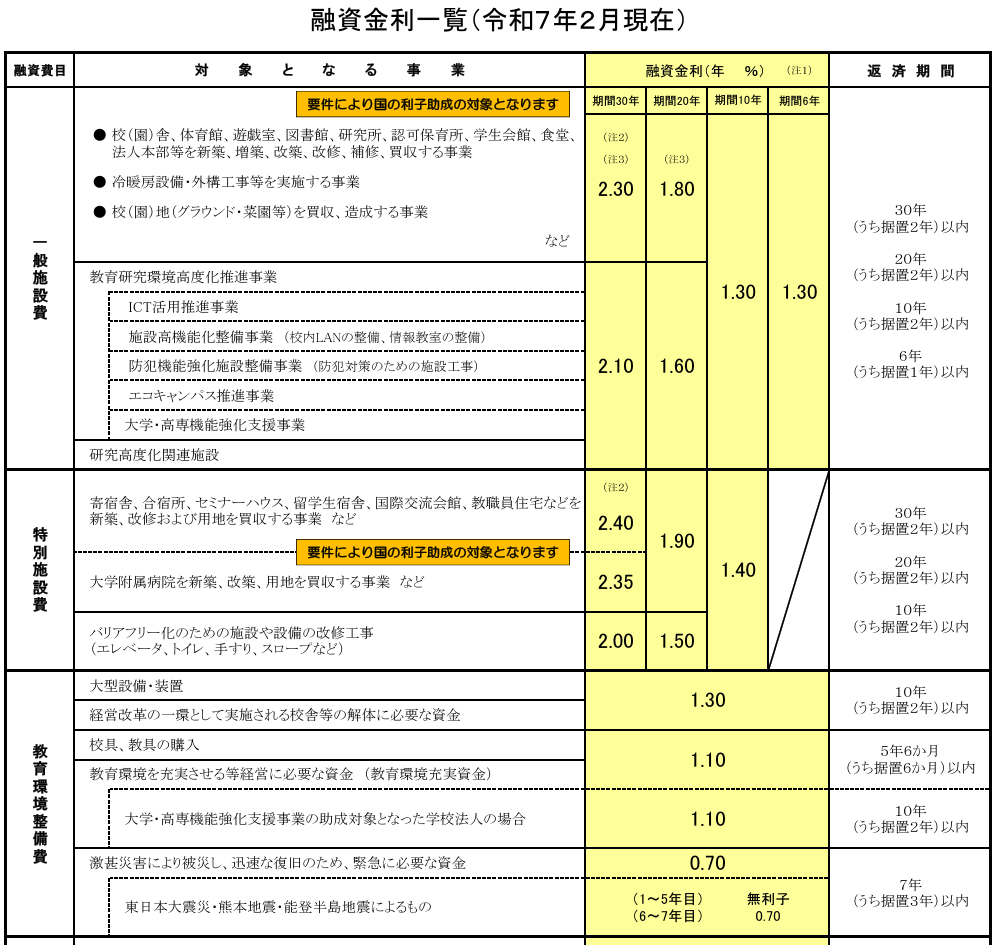

◆目安になる私学事業団の実際の借入金利

そこで、一つの目安になるのは私学事業団の借入金利でしょう、私学事業団2月金利です。

校舎建築の借入では10年固定で1.3%ですので、非常にまだまだ低いと感じます。

この10年間は、簡単な例として、100億円の手元資金を3%で運用し続ければ、インカム収入だけで単純に30億円になります。100億円借り入れたので、借入金利支払いは、単純に13億円だとしても、17億円が手元に残ります。

あくまで詳細ではなく単純な例ですが、この差は歴然でしょう。

◆借入手法の選択も戦略が必要

金利の例として、私学事業団の金利水準を示しましたが、民間の銀行は融資期間が私学事業団のように長期で固定は難しい一方、金利水準が私学事業団よりも低い可能性があります。借入を起こす際にも、資金運用計画、返済計画等の中期計画を全体で考えた上で、借入を2つに分けるなどを考えることも必要でしょう。

借入期間を長期固定で全て行くのか、短期の固定なのか、変動金利なのか、様々なパターンを試算する必要があります。

借入時においては、戦略が重要ですので、是非、議論する際は、借入について知識の深い人材を含めて議論することが大事です。

◆今後の金利水準

2025年1月に政策金利は17年ぶりの水準となる0.5%と引き上げられました。

そして、今年度、更に、利上げの可能性があります。

一部の政策委員からは、「足元の物価を取り巻く環境を踏まえると、小幅な利上げを検討してもよい時期」「2025年度後半の『物価安定の目標』実現に向けて、政策金利を中立金利(最低1%程度)まで引き上げていくべき」など、さらなる利上げに前向きな意見があがっています。

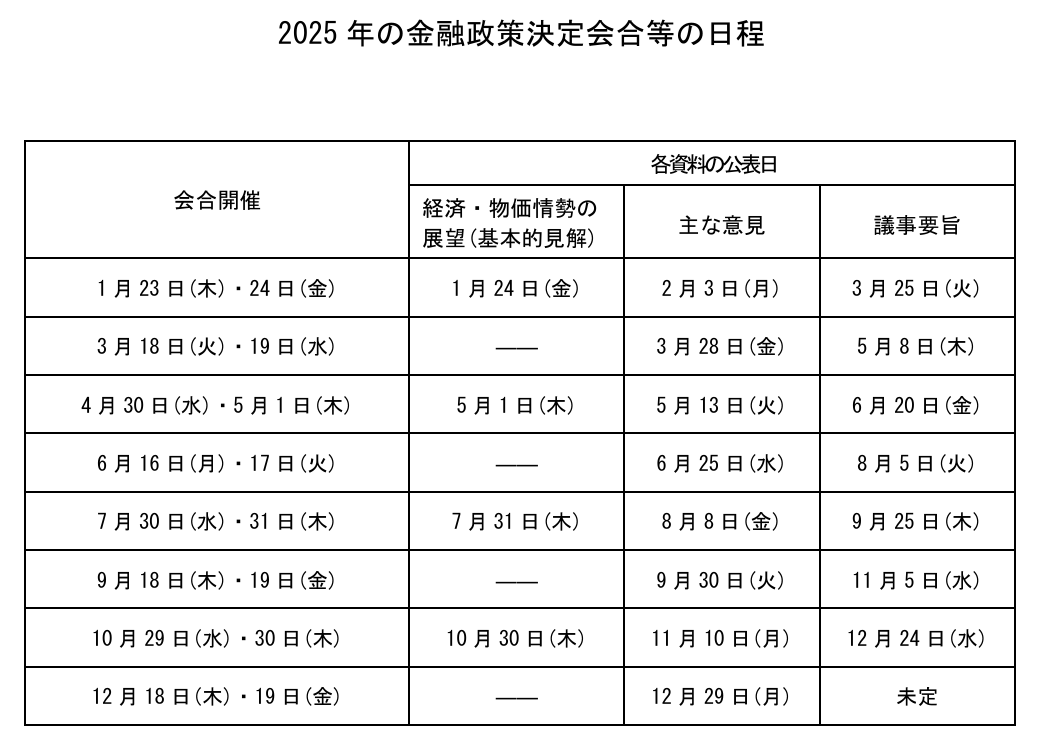

参考までに今年度の日銀の金融政策決定会合の日程を示しておきます。

日本銀行より

◆学校法人は今後どうすべきか

端的に申し上げると、将来どうなるかは不明ですが、地震の備えと同じで、起きる可能性があるならば、物価上昇、金利上昇に備えなければならないでしょう。

地震には備えるけれども、物価上昇には備えません、というのは理論的に考えると、おかしな話であります。

具体的には物価上昇に備えるために、資産運用の分野では、一部の割合でも、債券以外の資産を膨らませる可能性のある、株式・不動産への分散投資へ踏み出す必要があるでしょう。

また、借り入れコストの上昇を見込んで、早めに資金調達できるタイミングがあるならば、積極的に借り入れをおこし、自己資金は取り置き運用し、学校法人の資産の守るべきでしょう。