2025.04.11

少子化がもたらす影響②投資先としての日本

粟津 久乃

前回のコラムにて、経済力の源泉である生産人口は各国と比較しても大きく減少していくことがわかりました。

では財団法人・学校法人の資産の預ける先としての日本はどうなのでしょうか。

経済成長率の減少

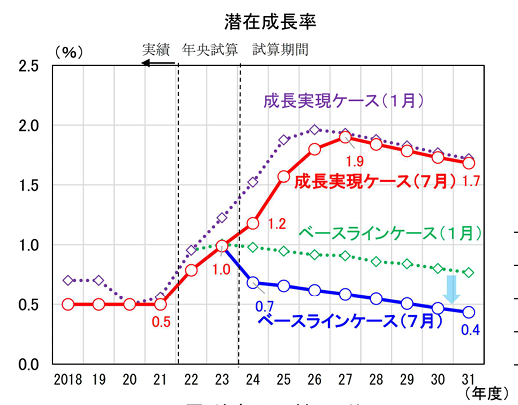

日本の将来の経済を考える上で、潜在成長率は判りやすいものになります。

潜在成長率は、日本国内にある、モノやサービスを生産するために必要な生産要素(資本ストックや労働力)を最大限に利用した時に実現する国内総生産(GDP)のことです。

簡単にいえば、日本の実力を全て発揮したら、GDPがどの程度になるかというものです。

下記は内閣府の発表の潜在成長率です。

内閣府「中長期の経済財政に関する試算(令和4年7月29日経済財政諮問会議提出)ポイント資料より

半年ごとに、その時点の数字をもとに、将来推計をしているのです。

主に見て頂きたいのは、ベースラインケース(7月)の推計となります。かなり下落傾向であることがわかります。

★参考まで。なぜ、ベースラインケースと成長実現ケースが存在するのか??というところの余談を記載しておきます。実は現実的なベースラインケースを想定すると、政府が検討する財政健全化などが達成しないことになります。そのため、アベノミクス時代から、楽観的な成長実現ケースで色々な政策は議論されています。将来予想ですので、内閣府によって、前提数値どう置くのかで結果が大きく変わります。ここで楽観的な数値適用すると、成長実現ケースとなります。ただ、実際の予想値はベースラインケースとなる可能性が高いのです。

ベースラインケースでは財政健全化ができない、という事実を国民に伝えるべきかとは思いますが、このような前提であることを認識してご覧になると良いかと思います。

ということで、話を本題に戻すと、実際の日本の将来の経済成長を語るうえでは、ベースラインケースを考える必要があり、事実、かなり厳しい状況が判ります。

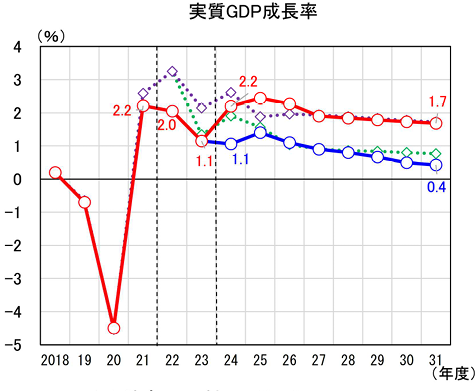

次のグラフでは実質GDPの成長率について示されています。

青色のベースラインケースを想定することが現実的という前述の考えで、青色の推移を見ていきます。

実質GDP成長率もかなりの勢いで低下していきます。

内閣府「中長期の経済財政に関する試算(令和4年7月29日経済財政諮問会議提出)ポイント資料より

成長率自体が、31年の頃には半減以下になっていく厳しい状況が判ります。

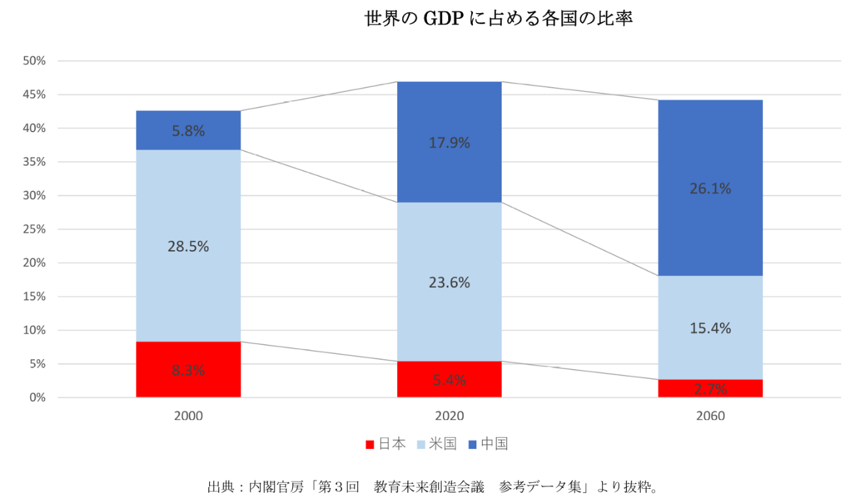

では主要各国と比較してみましょう。

日本が赤、米国が水色、中国が濃い青です。

世界のGDPに占める日本の割合は2060年には2000年の8.3%から半減以下に低下していく予想です。ただ、この計算のもとの人口は出生率が15年も前倒しになっている直近の日本の少子化まで反映されていないので、より厳しい結果になるかもしれません。

主要各国と比較して、これだけGDPが落ちていく現実は皆さんが知るべきでしょう。

投資先という意味での日本

日本の年金基金(GPIF)は卵を一つのかごに盛らないよう、資産運用においては分散投資するよう、HP上でも強く説明しています。GPIFはポートフォリオを公表していますが、ポートフォリオも、日本だけに投資をしているわけではありません。

投資先という意味では、日本だけに限定して投資をすること自体がリスクといえます。

為替のリスクはどうするのか、様々な意見はありますが、日本だけに投資をすることが良い時代は終わったのではないでしょうか。

為替リスクに補えるには

ただ、日本以外に投資をするならば、どの財団法人でも、学校法人でも、為替リスクをどうするのか、という問題があるでしょう。

為替の変動幅は投資においてインパクトの大きいものになるため、理事会でもなかなか難しい論点になるかと思います。

将来の為替がどう動くかは誰にもわからないので、この議論は更に難しい問題です。

注意点としては、中途半端に債券だけのポートフォリオで、為替リスクを負いながら、海外投資をすることは避けた方がいいかもしれません(ここでは為替ヘッジについての議論は除外します)。

海外投資において、重要なポイントは、為替リスクを補える収益性のある分野への投資は欠かせないということです。

議論すべきは、為替がどう動くかを予想する(予想不可)のではなく、ポートフォリオ全体で、為替リスクをどう補うのか、補える可能性である資産が入っているのか、を議論すべきでしょう。