2016.11.30

「公益法人資産運用への緊急提言」 ~事業遂行の為の公益法人資産運用は、現状を打破し、進化できるのか(2)~ <予見可能な安定収益確保と財産保全、公益事業の安定遂行は諦めざるを得ないのか>

公益法人協会公益法人資産運用への緊急提言梅本 洋一

目次

◆前回のコラムのおさらい

前回のコラムではA法人とB法人の資産運用の違いを比較した。

A法人のような旧来型の資産運用は、完全に行き詰ってしまった(A法人の旧来型の資産運用の詳細については『公益法人』9月号を参照されたい)。なぜなら、運用環境そのものや個別銘柄の信用リスク、特定通貨やその他固有の運用対象における価格変動や利子配当収入は全く予見することが難しく、安定しないものだからである。だから、これらの要因に運用収入や財産保全、公益事業の基盤を依存してしまっている資産運用は、早晩、経済・金融環境の変化に翻弄され、立ち行かなくなる状況に陥り易いことを述べた。このことは、全ての公益法人にとっての資産運用の本分である、予見・持続可能な収益確保と財産保全、その結果としての公益事業の安定遂行という運用目的に対しての矛盾を意味している。

一方、B法人は、国債、ETF(上場投資信託)などパッシブ運用(個別銘柄投資を避け、分散投資を原則することで金融市場と同等の価格変動特性と利子配当利回り水準に運用内容を重ねる運用手法)の組み合わせによるポートフォリオの構築している。予見・持続可能な運用収益と財産保全、公益事業の安定遂行に資すると考えられる一つの方策、今後の在るべき公益法人資産運用モデルとして紹介した。

今回、次回のコラムでは更に、B法人における資産運用とリスク管理の実際、個別銘柄投資⇒市場全体への分散投資、個別商品の選択重視⇒運用財産全体のデザイン・資産配分比率の重視、ポートフォリオ運用管理方針書の策定などの具体例を交えて詳しく紹介したい。

◆B法人の資産運用の実態① (資産構成(比率)と運用内容、その背景となる考え方)

B法人は年度事業予算を財産からの運用収入に100%依存する公益法人である。そして、表1のような運用目的を達成する為に、現在実施している資産運用管理のスタイルに帰着したと言うことを最初にお断りしておきたい。

表1.B法人の資産運用管理の目的

(1)公益事業の遂行に要する利子、配当金、分配金収入(以下、インカム収入という)の中長期的な安定的獲得を図る。

(2)(1)を達成する為の投資運用の価格変動リスクは可能な限り、小さくするよう努める。

(3)(1)ならびに(2)の条件を満たしながら、将来の事業基盤の維持と拡充の為、投資運用元本の長期的な実質価値の維持に努める。

(4)法人の投資運用管理の透明性、説明性、一貫性、継続性の維持を図る(組織のガバナンスの向上と維持を図る)。

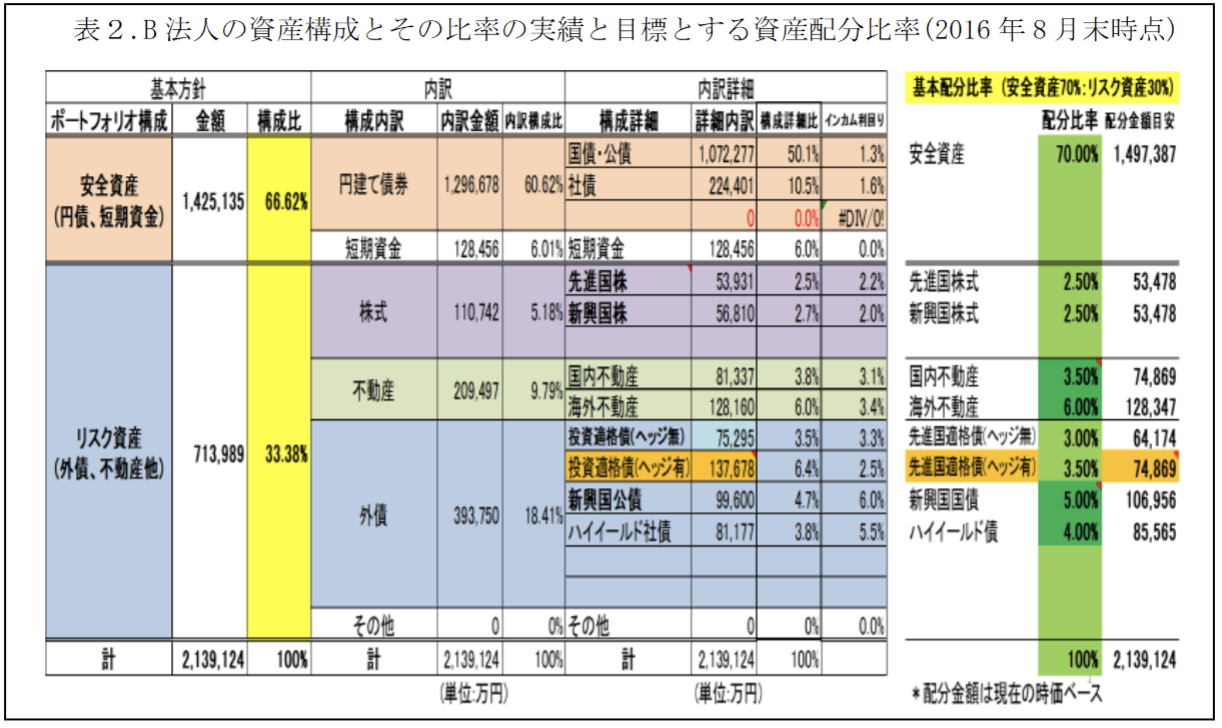

まず、B法人の運用する財産の資産構成(比率)とその内容は表2の通りである。

B法人の資産運用管理の目的は、他の公益法人と何ら変わらない、当たり前の事項であることが分かる。ただ、運用目的を達成するための“手段”と“その手段の背景となる考え方”が他の多くの旧来の公益法人の資産運用とはちょっと異なるだけなのである。

第一に、国債・社債以外に、内外の株式、不動産(REIT)、外債にも分散投資している点である。これらの資産を取得する際は、個別銘柄での取得を禁じ、何十~何千の銘柄と通貨に分散投資が同時に出来るETF(上場投資信託)などパッシブ運用(各種資産を代表する金融市場と同じ内容の分散投資を原則することで、それら金融市場と同等の価格変動特性と利子配当利回りに運用内容を重ねる運用手法)を主として採用している。

第二に、予め全体の資産構成比率を決めて運用管理している点である。B法人では価格変動の小さいと考えられる安全資産の比率を70%、それ以外の資産を30%としている。また、株式、不動産(REIT)、各種外債の細目の配分比率についても目安を決めている。

このような、資産構成と配分比率の背景となる考え方を簡単に説明すれば、次の通りである。

国債・社債以外に、内外の株式、不動産(REIT)、外債にも分散投資している理由は、①「法人の資産運用の特性、効果が各種資産の集合体としての世界経済のそれに模倣、トレースするように、可能な限り分散投資を行う」、また②「財産全体として、価格変動リスクが大きくなりすぎないよう保守的な債券運用を多めに維持しながら、利子配当の源泉、元本リスクの源泉を可能な限り分散する」という意図がある。

また、予め目標とする資産配分比率を決定しておき、目標に対して実際の配分比率が多くなりすぎないか、少なくなりすぎないがという点に焦点を当てて運用モニター、リスク

管理を行う。すなわち、予め資産配分比率を決め、それを基準に運用管理を実施することで、単に価格が上がったとか下がったとか、上がりそうだとか下がりそうだとかいう運用担当の行き当たりばったりの相場観や能力に依存した無節操な売買運用とは一線を画すことが出来きる。更に、組織として資産配分比率という意思決定とその基準を明確にして、共有することができ、ガバナンスの向上や維持を図れるのである。

◆B法人の資産運用の実態② (運用収益の実績とその源泉、今後の見込み)

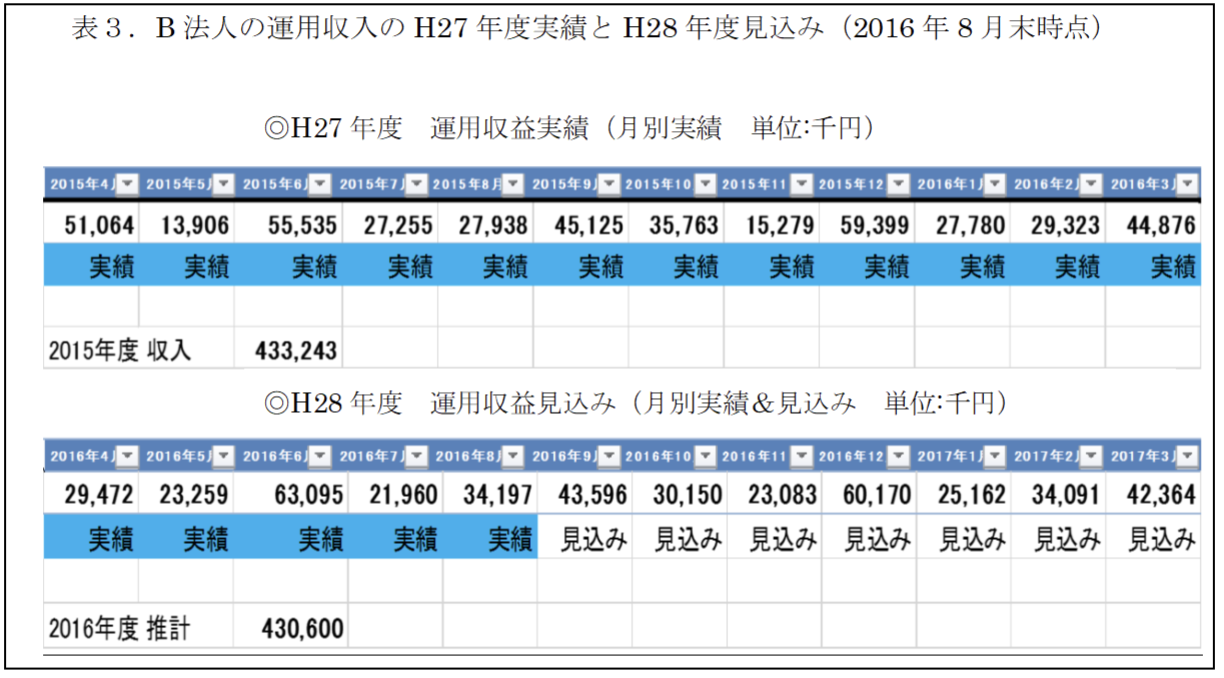

また、B法人における運用収益の実績は表3の通りである。

実績は、H26年度4.4億円、H27年度4.3億円であった。また、H28年度も少なくとも4.3億円程度は見込めている(8月以降、一切の再投資を行わないと仮定しても)。また、H29年度以降についても急激な変動は起こりにくく、万が一の場合でも、再投資資金をどの資産に振り分けるかで微調整して、現在の水準を維持することは容易であると考えている。

なぜなら、これらの利子配当収入の源泉は、①保有する国債・社債の利子と、②内外の株式、不動産(REIT)、外債のETFに含まれる何十~何千銘柄に由来する利子配当収入との合計(≒世界の株式市場、不動産(REIT)市場、各種外債市場の平均利回りをB法人の資産配分比率で加重平均したもの)であり、将来の運用収益の推計は、さほど困難なことでは無い。

このように運用収益の比較的変動が小さく、予見性に優れることは、法人の将来の事業計画の策定にあたってもメリットは大きい。

◆B法人の資産運用の実態③ (価格変動リスクの想定・許容とその実績)

ここまではB法人の資産構成(比率)と運用内容、運用収益の実績とその源泉、今後の見込みについての詳細を紹介した。それでは資産運用の価格変動リスクについてはどのように考えればよいのだろうか? つまり、いくら運用収益が有っても、非常にリスクの大きな運用では、公益法人の資産運用として相応しくないのではないか? ということである。

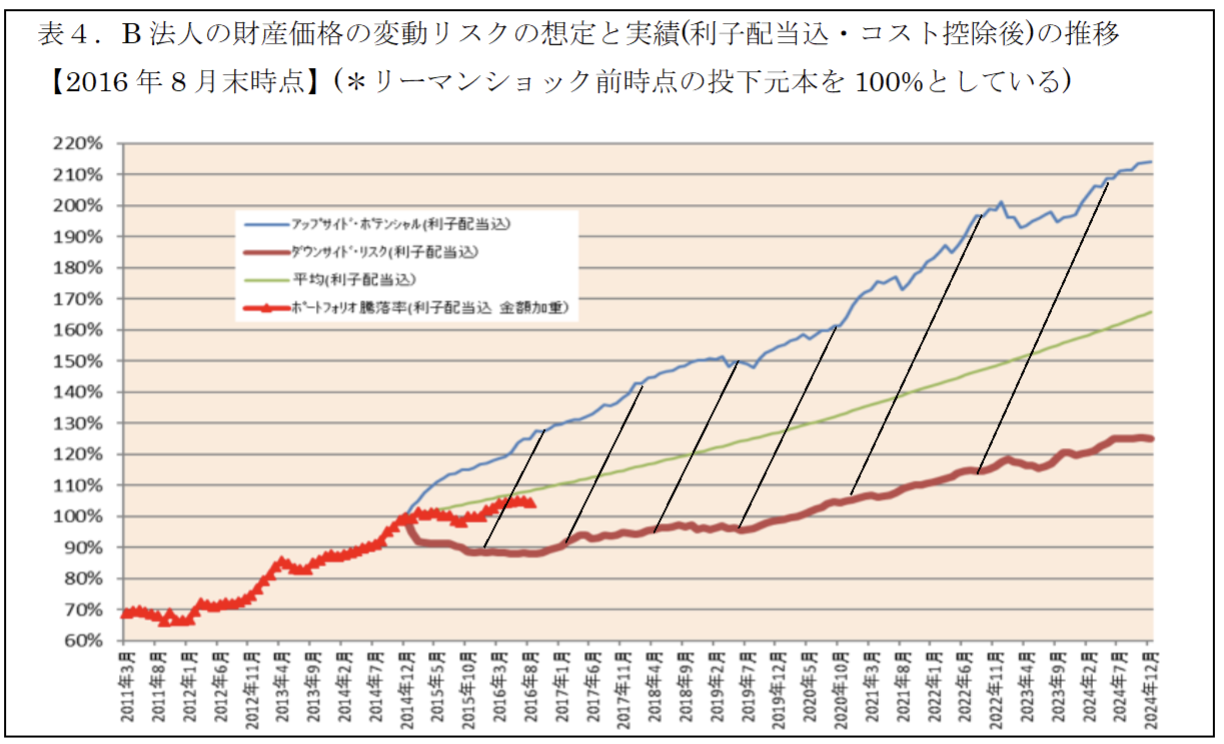

表4はB法人の財産運用において想定される価格変動の大きさを示したグラフ(斜線の範囲)であり、実際の運用実績値を▲印を繋げた折れ線をその想定範囲に重ねて毎月モニターしているものである。

ポイントは、内外の株式、不動産(REIT)、債券それぞれの各種金融市場の値動きを記録した統計データを遡れば、任意の資産配分比率のポートフォリオが、例えばリーマンショック時にどれぐらいの最大下落率たっだか?など、一定の運用期間での価格変動のばらつきがどの程度の範囲に分布していたかを把握できるということである。

つまり、実際に運用する任意の資産配分比率のポートフォリオの価格変動の大きさも、過去の統計データを一つの目安として、予め許容するリスクの大きさを可視化して判断することが可能になるのである。そして実際の資産運用の価格変動をモニター、評価する際の目安とすることもできるのである。

B法人の場合、資産配分比率(安全資産70%、その他の資産30%)と同じポートフォリオの過去の統計データによれば、リーマンショック級の金融危機時には最大▲10%程の下落を記録したことが分かる(=表4下方の太い折れ線グラフ。B法人の現在の時価総額に当てはめると、万が一の場合、一時的ではあるが、215億円⇒193億円 ▲22億円相当の価格下落も覚悟しておいた方が良さそうだということになる)。

さて、B法人が安定収益を享受しつつ、一つの目安として許容している最大▲10%程の価格変動リスクについて、読者の皆様はどのように受け止められただろうか? 社債や国債のみで運用しても、金利上昇や信用リスクが高まれば、▲10%程度は十分起こりうる下落率であるとは言えないだろうか? ましてや、▲20%~▲50%の下落率も決して珍しいことでは無い仕組債や劣後債などの特殊な“債券”運用と比べて、果たして、どちらがリスクが小さな運用と言えるだろうか?

確かに、一部の法人にとっては、▲10%でさえ過大な価格変動リスクかもしれない。最大▲5%程しか許容できないという法人あるだろう。他方で、最大▲15%~▲20%程まで許容して構わないので運用収益を高めたいという法人もあるだろう。しかし、そうした場合には、先ほどの資産配分比率を変えることで、価格変動リスクの大きさと期待運用収益とのバランスを柔軟かつ容易に変更できるのである。

◆次回のコラム

今回は今後在るべき公益法人資産運用モデルの一つとして、B法人における資産運用の実態(運用目的、資産構成(比率)と運用内容、運用収益、運用リスク)の詳細について紹介した。

次回コラムでは更に、B法人における投資方針の策定を含む運用手続きとオペレーション、様々な金融市場平均指数/ベンチマークインデックスやそれらと同様の価格変動特性や利子配当利回りをトレースすることを目指すETF(上場投資信託)などパッシブ運用について詳しく触れたい。

以上