2006.01.27

非営利法人経営の「目的遂行」と資金運用・管理の受託者責任

公益法人協会梅本 洋一

- 質問① 「貴法人の公益事業の永続的な支援には資産全体で何%の運用益が必要ですか?」

- 質問② 「そのために貴法人は資産全体でどのようなリスク、”価格変動“を想定していますか?」

目次

非営利法人の経営目的

営利法人である株式会社の経営目的は“事業で利益を追求すること”です。それによって株主に配当やキャピタルゲインで報いる責任を負っています。では、非営利法人の経営目的は何でしょうか? 非営利法人の経営目的は“公益事業の永続”だといえます。 一方、非営利法人は株式会社と違い公益事業での利益追求は正しくありません。だからこそ非営利法人の場合、“公益事業の永続”のためには株式会社の場合とは別の、強固な収入・財務基盤の確保が不可欠になるわけです。非営利法人の資金運用

トヨタや任天堂が何兆円という金融資産を保有していることに対して、“資金を眠らせている”“どのように事業に活用し株主に報いてゆくのか”ということが議論を呼んだのはつい最近の話です。営利企業は「資金運用」ではなく「本業の利益」で株主に報いる義務があるからです。一方、非営利法人の場合、“公益事業の永続”という社会的責任があります。そのような責任・義務を支える収入・財務基盤の柱の一つが資金運用収益であることは下の図式からも明らかです。非営利法人の収入=会費・授業料・補助金+寄付金・公益事業収入+資金運用益つまり、営利企業と違い、収入・財務基盤に特有の制約を受ける非営利法人にとって資金運用・管理は経営目的の遂行に直結する問題なのです。 非営利法人の資金運用・管理体制の問題点 このように、非営利法人の経営を支える重要な問題であるにもかかわらず、現在、多くの場合「運用益の確保」「運用リスクの管理」について統制のとれた資金運用・管理を実施できている非営利法人は多くはありません。

1.必要な公益事業費支援の未達

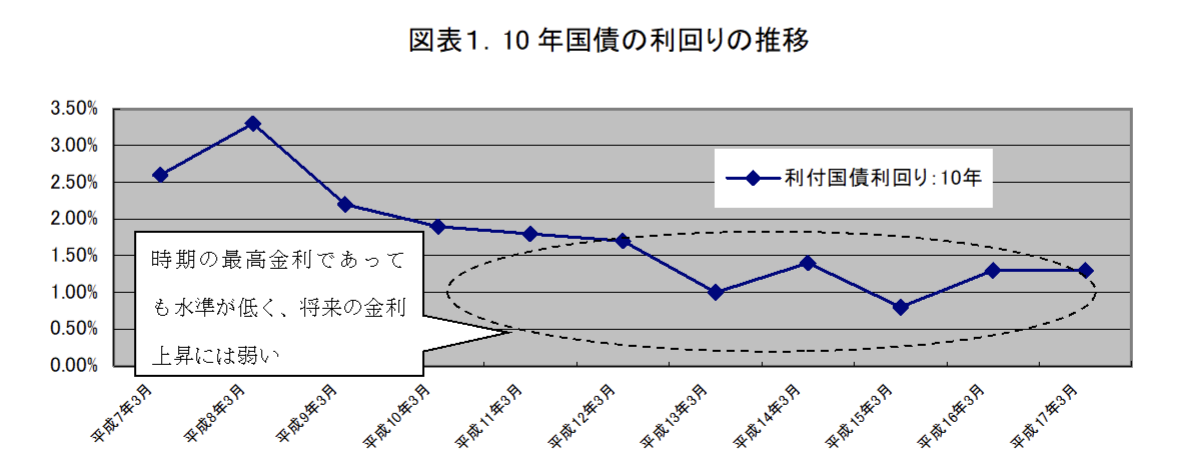

「ペイオフ問題」や「発行体の破綻・信用リスク」を考慮した時に、最も「安全」「確実」な資金運用対象は日本国債といえます。そのうち高い金利の10年国債でも、現在の利回りは1.5%半ばです。つまり、資金全部を10年国債で運用したとしても、3%前後もしくわ5%前後は必要といわれる公益事業費の支援には不足しているのです。

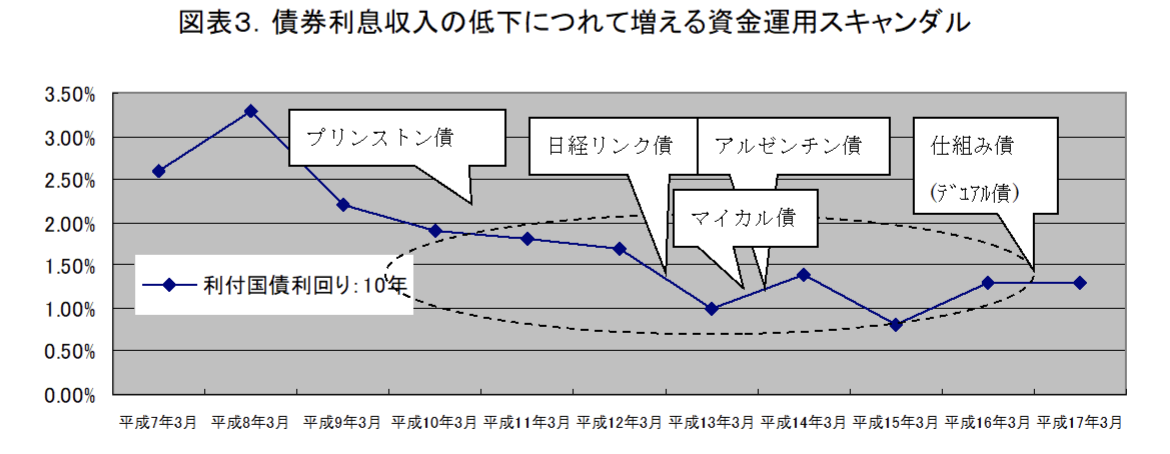

2.過大な運用リスク

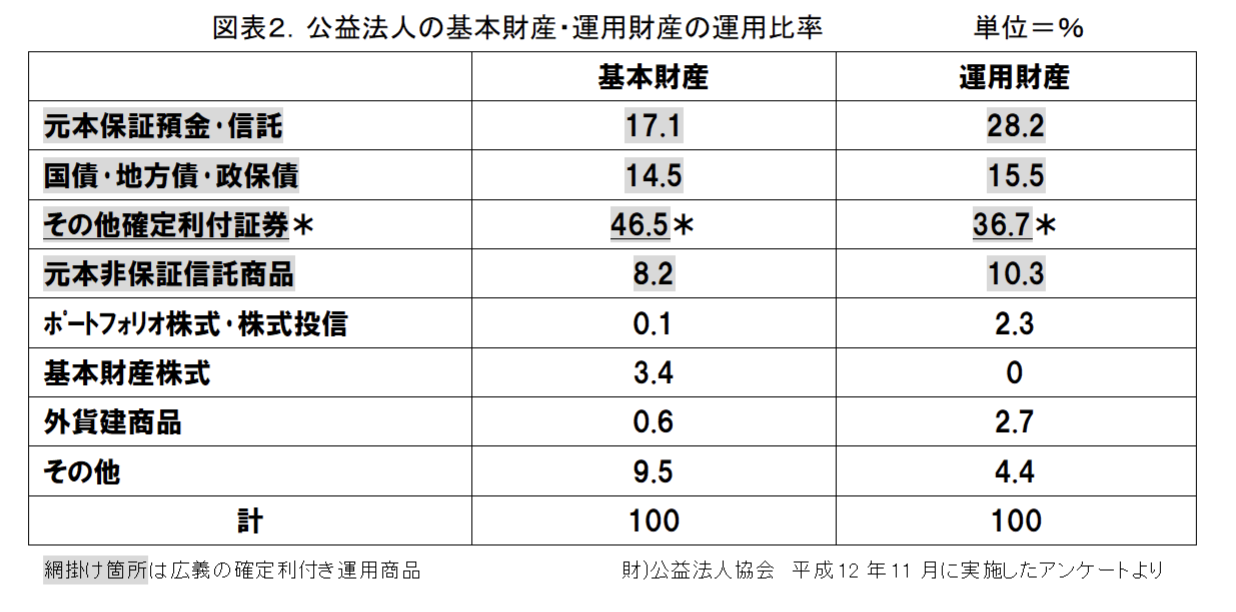

財)公益法人協会が平成12年11月に実施したアンケート結果によれば、公益法人の資金運用の実態はもはや十分な運用益の確保が難しい「預貯金」や「国債」ではなく、少しでも高い利息収入を期待した「事業債」「サムライ債」「仕組み債」等の『その他確定利付証券』が資金運用の中心であることが判明しています。 これらの『その他確定利付き証券』のメリットは、「高い利息収入」と「元本保証」によって短期的な公益事業費支援と「安全」「確実」という非営利法人の資金運用の基本方針に一見、適っていることです。

しかしながら、一方で債券の発行体の破綻や格下げという「信用リスク」や一定条件で金利が“0”になったり、金利や為替の変動によって債券の時価評価が大きく変動したりする「デリバティブリスク」という大きなリスクを引き受けた資金運用でもあるのです。

これらの『その他確定利付き証券』のメリットは、「高い利息収入」と「元本保証」によって短期的な公益事業費支援と「安全」「確実」という非営利法人の資金運用の基本方針に一見、適っていることです。

しかしながら、一方で債券の発行体の破綻や格下げという「信用リスク」や一定条件で金利が“0”になったり、金利や為替の変動によって債券の時価評価が大きく変動したりする「デリバティブリスク」という大きなリスクを引き受けた資金運用でもあるのです。

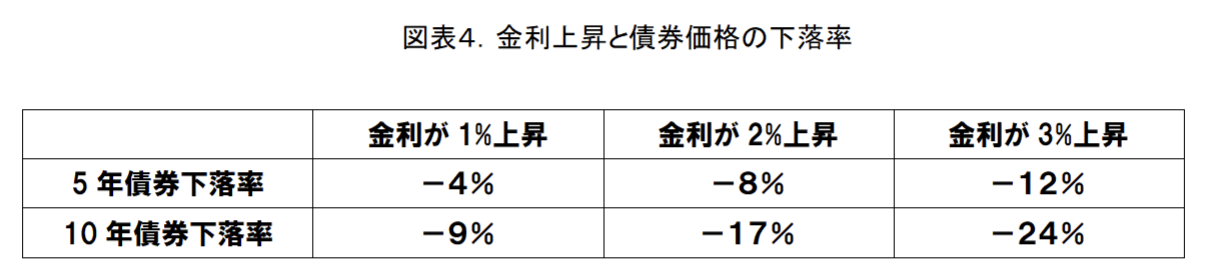

また、現在の低金利下での債券中心の資金運用は金利上昇時の価格の下落というリスクにも事前の想定が必要になります。金利が上昇によって、国債などの債券の価格は下の表ように値下がりします。また、このような場合、低い金利で満期まで資金を固定してしまう結果にも繋がります。

また、現在の低金利下での債券中心の資金運用は金利上昇時の価格の下落というリスクにも事前の想定が必要になります。金利が上昇によって、国債などの債券の価格は下の表ように値下がりします。また、このような場合、低い金利で満期まで資金を固定してしまう結果にも繋がります。

このような、様々な運用リスクの管理について、多くの非営利法人の資金運用・管理の現場では「まず、起こらないだろう」「最終的に元本が返ってくるのであれば」という甘い想定であることが多くはないでしょうか? 公益法人会計基準の改正によって満期保有目的債券を含む全ての有価証券の時価および評価損益が明らかになる上に、非営利法人経営・運営に直結する資金運用のリスクについて「想定が甘かった」では後で済まされません。

このような、様々な運用リスクの管理について、多くの非営利法人の資金運用・管理の現場では「まず、起こらないだろう」「最終的に元本が返ってくるのであれば」という甘い想定であることが多くはないでしょうか? 公益法人会計基準の改正によって満期保有目的債券を含む全ての有価証券の時価および評価損益が明らかになる上に、非営利法人経営・運営に直結する資金運用のリスクについて「想定が甘かった」では後で済まされません。

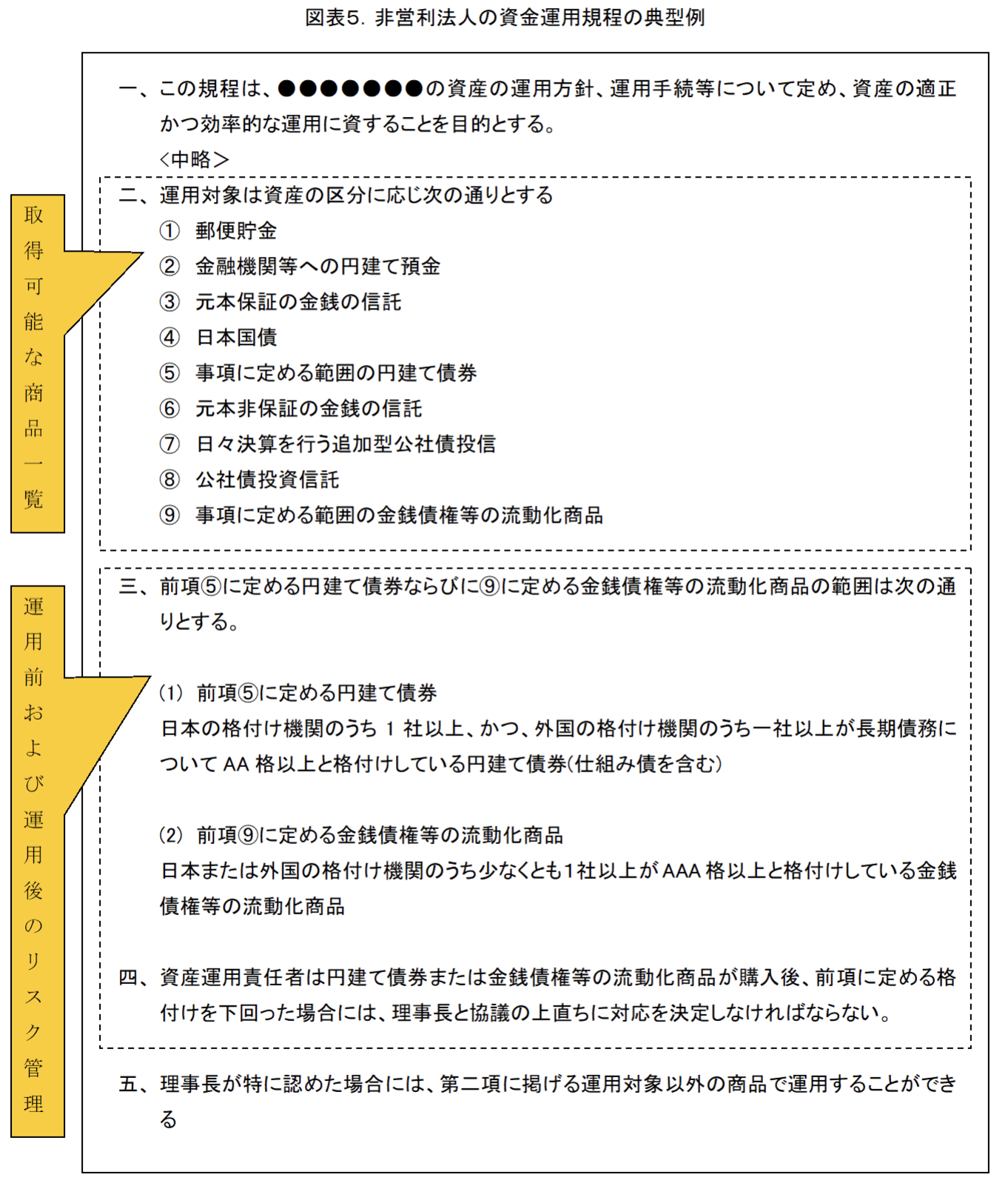

3.資金運用規程の構造的な欠陥

従来、多くの非営利法人は「安全」「確実」な資金運用・管理のために図表5.のような規程を設けています。 取得可能な商品の列挙と信用格付けによる事前および事後のリスク管理によって「安全」「確実」が担保されているように見えます。しかしながら、非営利法人経営に直接影響のある、

取得可能な商品の列挙と信用格付けによる事前および事後のリスク管理によって「安全」「確実」が担保されているように見えます。しかしながら、非営利法人経営に直接影響のある、

- 質問① 「貴法人の公益事業の永続的な支援には資産全体で何%の運用益が必要なのか?」

- 質問② 「そのために貴法人は資産全体でどのようなリスク、”価格変動“を想定しているのか?」

4.経営支援の手段としての資金運用・管理のトータルデザインの視点の欠如

購入時での、個々の運用商品のクーポン、格付け、償還年限の判断・管理まではかなり綿密に実行されている非営利法人は多いと思われます。また、格付けなど「信用リスク」のモニターや仕組み債の時価やオプション条件に絡む金利や為替動向の経過モニターなど、時には神経をすり減らしながら監視されていらっしゃる運用担当者も少なくないでしょう。 しかしながら、「財産全体から経営に必要な資金支援が今後も維持可能か?」あるいは「財産全体でどれぐらいの値下がりリスクがあるのか?」「財産全体のうち潜在的に破綻・格下げリスクの可能性はどれぐらい含まれているのか?」「財産全体で金利上昇による債券の値下がりリスクはどれぐらいあるのか?」「それらのリスクに対して事前・事後の対処策は既に打っているか?」とういう問いに対して、正直いって「綱渡り」の資金運用・管理であるという答えは少なくないと思います。 このように、経営支援の手段として資金運用・管理をトータルデザインするという視点は往々にして欠如しているのです。米国エリサ法の『目的訴求型の資金運用受託者』の考え方

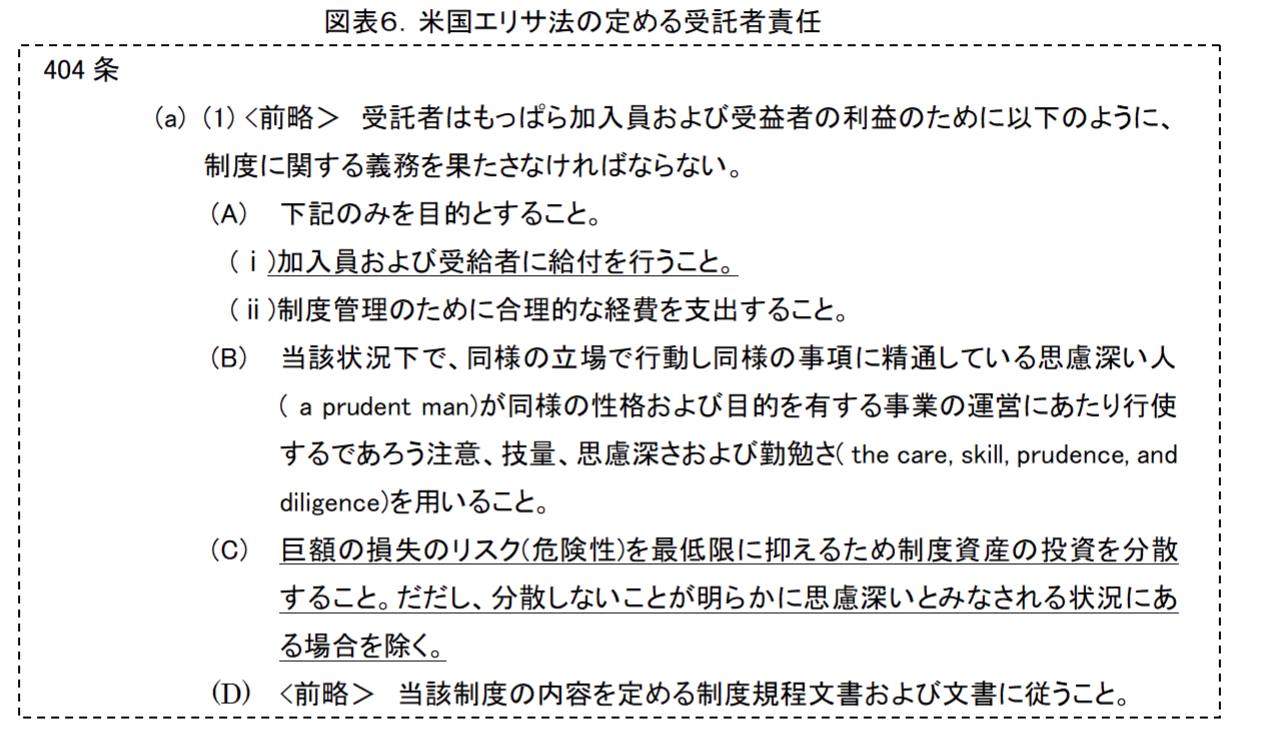

非営利法人が“公益事業の永続”という社会的責任を負うものであれば、その資金運用・管理はそのことを間接的に支援する責任を受託しているものといえます。 米国では資金運用・管理においての“受託者責任”の考えは明確で、1974年に企業年金の受託者責任について定められたエリサ法は、企業年金に留まらず広く公共性のある資金の運用・管理の規範とされています。その条文は受託者として目的訴求型の資金運用をするよう厳格に定めています。 (A)項では目的に忠実であることを(忠実義務)、(B)項では注意深く判断・行動すること(注意義務)、(C)項では分散投資義務があえて(B)項から独立して項立てされており、ただし書で「分散しないことが明らかに思慮深いとみなされる状況にある場合」を除き分散投資義務は免除されないことが規定されています。

(A)項の(ⅰ)を非営利法人の経営・事業の経費支出を永続的に支援することと読み替えた場合、非営利法人経営という目的にリンクした『目的訴求型』の資金運用・管理のあり方が見えてきます。

(A)項では目的に忠実であることを(忠実義務)、(B)項では注意深く判断・行動すること(注意義務)、(C)項では分散投資義務があえて(B)項から独立して項立てされており、ただし書で「分散しないことが明らかに思慮深いとみなされる状況にある場合」を除き分散投資義務は免除されないことが規定されています。

(A)項の(ⅰ)を非営利法人の経営・事業の経費支出を永続的に支援することと読み替えた場合、非営利法人経営という目的にリンクした『目的訴求型』の資金運用・管理のあり方が見えてきます。

フォード財団「非営利法人のための資金運用マニュアル」の『目的訴求型』の資金運用・管理の手順

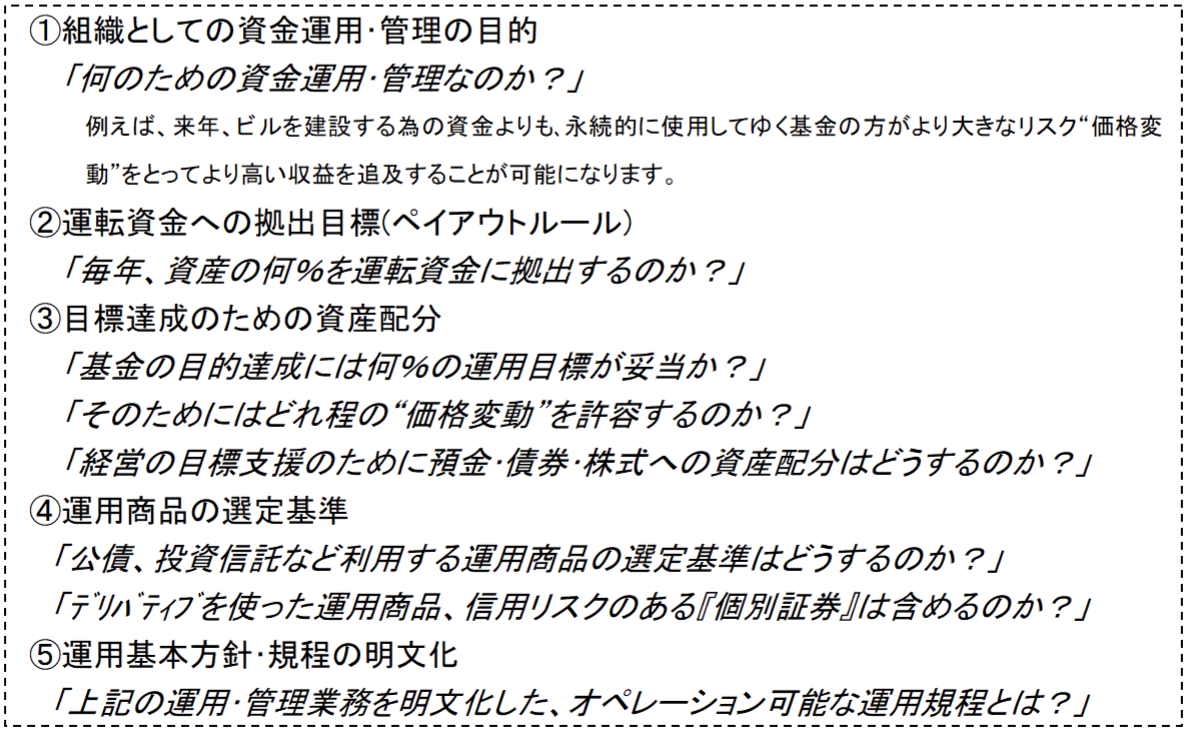

それでは、“非営利法人の経営・事業を永続的に支援する”という『目的訴求型』の資金運用・管理の手順とは具体的にどのようなものなのでしょうか? フォード財団が2001年にまとめた” Investment Management for Endowed Institutions “(寄贈基金・団体のための投資管理)というマニュアル(以下フォード財団のマニュアル)は次のように始まり、非営利法人の資金運用・管理の手順について解説しています。 「非営利法人が『連年にわたる運用益の利用』と『将来への利用価値維持・増大』のための資金を保有するとき、投資やポートフォリオ・マネジメントの知識や技術の習得は最優先課題の一つです。」 マニュアルのポイントは①組織としての資金運用・管理のガバナンスと②非営利法人経営の「安定」と「成長」を支える預金・債券・株式への資産配分基準の考え方であるといえます。1.非営利法人の資金運用・管理のガバナンス

フォード財団のマニュアルが提唱する“組織としての資金運用・管理のガバナンス”を一言で言えば“理事会等の最高意思決定・最終責任機関による「経営目的訴求型」の資金運用・管理の統治”といえます。つまり、組織・経営の目的から”逆算“して資金運用・管理の(ⅰ)PLAN、(ⅱ)DO、(ⅲ)CHECKを外部【注】の専門家の支援を仰ぎつつ統治します。 【注】 通常、理事会は資金運用・管理の専門家、プロフェッショナルではないことから、非営利法人の資金運用・管理のガバナンスにあたり、経営と財務に通じる理事(外部の経営者、金融専門家、金融・会計の学者などをメンバーに加えることも可能)数人の構成でなる運用委員会の設置や外部の運用アドバイザーの活用を薦めています。 (ⅰ) PLAN (ⅱ) DO

(ⅱ) DO

(ⅲ) CHECK

(ⅲ) CHECK

このように、フォード財団のマニュアルは、非営利法人の資金運用・管理においては法人経営を永続支援するという経営目的に照らして求める成果、<出口>=資産全体で運営費支援の拠出・運用リスク(価格変動)を想定した上で、そのための“Plan – Do – Check”を専門家の支援も仰ぎながら組織の理事会、運用委員会が統治してゆく「経営目的訴求型」の資金運用・管理を提唱していることがわかります。

このように、フォード財団のマニュアルは、非営利法人の資金運用・管理においては法人経営を永続支援するという経営目的に照らして求める成果、<出口>=資産全体で運営費支援の拠出・運用リスク(価格変動)を想定した上で、そのための“Plan – Do – Check”を専門家の支援も仰ぎながら組織の理事会、運用委員会が統治してゆく「経営目的訴求型」の資金運用・管理を提唱していることがわかります。

非営利法人経営の『安定』と『繁栄』を支える資金配分の考え方

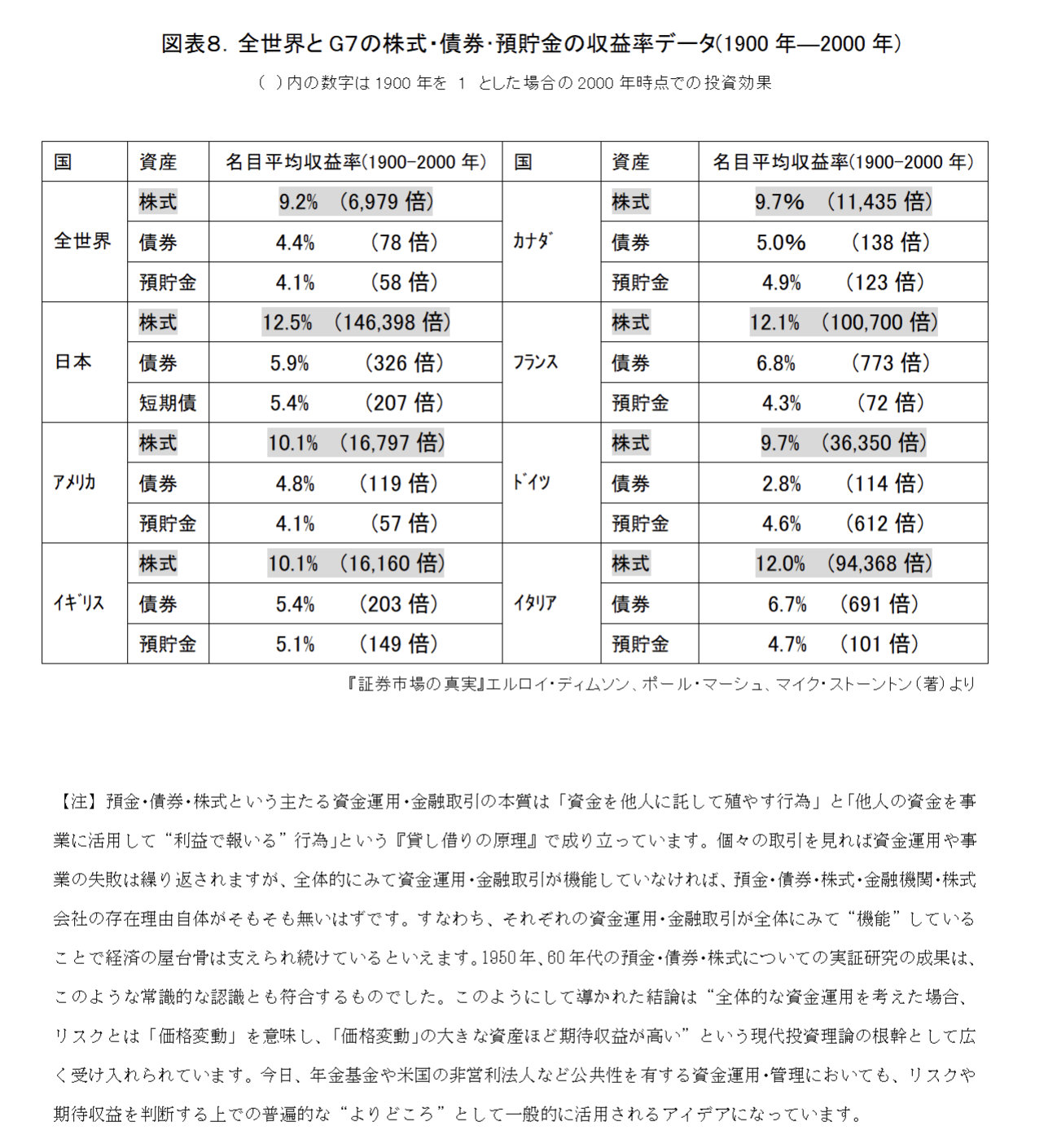

フォード財団は、「非営利法人の資金運用・管理の目的は”可能な限り運用益を殖やすこと”ではなく、“永続的な経費支出を維持可能にすること”である。」と定義しています。つまり、最優先されるのは、市況の下落や運用益の低迷が原因の経費支出のカットを避けることとリスク(価格変動)をやわらげることなのです。 したがって『非営利法人の資金運用の最大の仕事は、組織の短期的「安定」と中長期的「繁栄」を支える預金・債券・株式への適切な資産配分を探すことである』と明言しています。 (*マニュアルで議論しているのは、特定の預金、個別の債券、株式の個別銘柄ではありません。預貯金一般、複数の債券種類に投資した場合の債券一般、日本株式全体、海外株式全体、あるいは同様の効果が期待できるファンドに投資した場合などの株式一般を指します。)1.預金・債券分散から預金・債券・“株式”への分散へ

前述のエリサ法にも明示されているように「分散しないことが明らかに思慮深いとみなされる状況にある場合」を除き幅広く分散投資する義務は公共性のある資金運用の受託者として免れません。しかしながら“株式”にまでも資金分散することがなぜ“思慮深い”のでしょうか? 一か八かの投機をすることにはならないのでしょうか?2.利子・配当だけのインカムから“キャピタルゲイン”も含めたトータルリターンへ

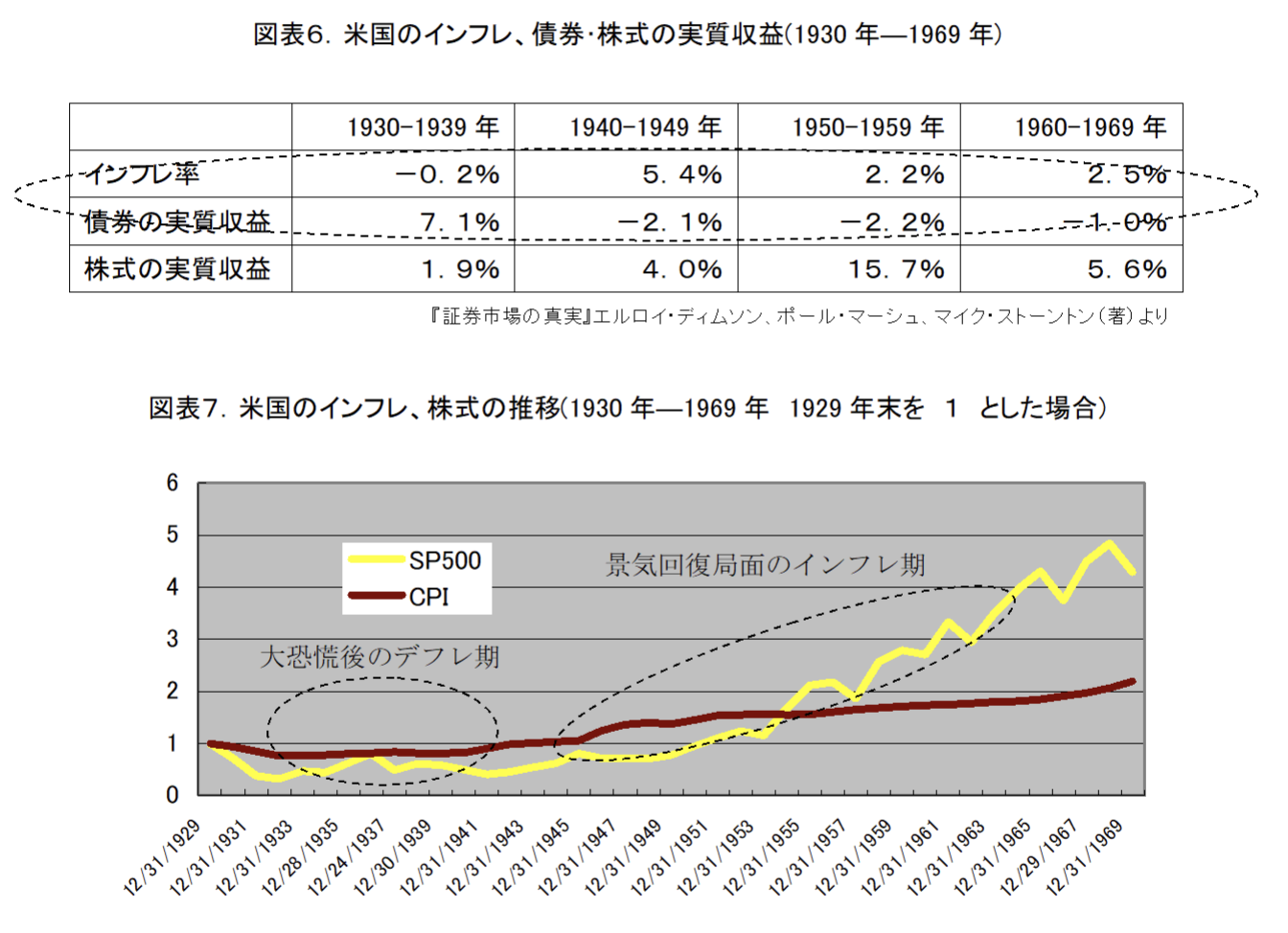

1950、60年代の米国の財団、大学などの非営利法人も預金・債券に偏重した資金運用をしていました。当時、毎年の利息・配当収入のみを法人本体の運転資金と認識していたため市場価格の変動でそれら運用収入が変動することを恐れていたのです。現在の日本の非営利法人の資金運用・管理と同様の状況・考え方だったといえます。 しかしながら、50、60年代に金利が上昇(債券価格は下落)する一方、景気回復により株価は上昇。結果として法人運営コストが上昇するなか、預金・債券の利息だけでは” 本体の運転資金の支援“という目的を果たせず、非営利法人の財政は悪化してゆきました。 この頃、「短期的にはランダムな動きをする株式も、株式市場全体や銘柄を広く分散した株式ポートフォリオ全体でみれば、預金や債券よりも普遍的に高い収益力を持つ」ことが数々の実証研究によっても確認されていました【注】。フォード財団は、非営利法人が“永続的な経費支出を維持できるよう”、利息や配当に中長期のキャピタルゲインも含むトータルリターンを非営利法人の運用目標として掲げることを提唱したのです。(バーカーレポート:1969年)

この頃、「短期的にはランダムな動きをする株式も、株式市場全体や銘柄を広く分散した株式ポートフォリオ全体でみれば、預金や債券よりも普遍的に高い収益力を持つ」ことが数々の実証研究によっても確認されていました【注】。フォード財団は、非営利法人が“永続的な経費支出を維持できるよう”、利息や配当に中長期のキャピタルゲインも含むトータルリターンを非営利法人の運用目標として掲げることを提唱したのです。(バーカーレポート:1969年)

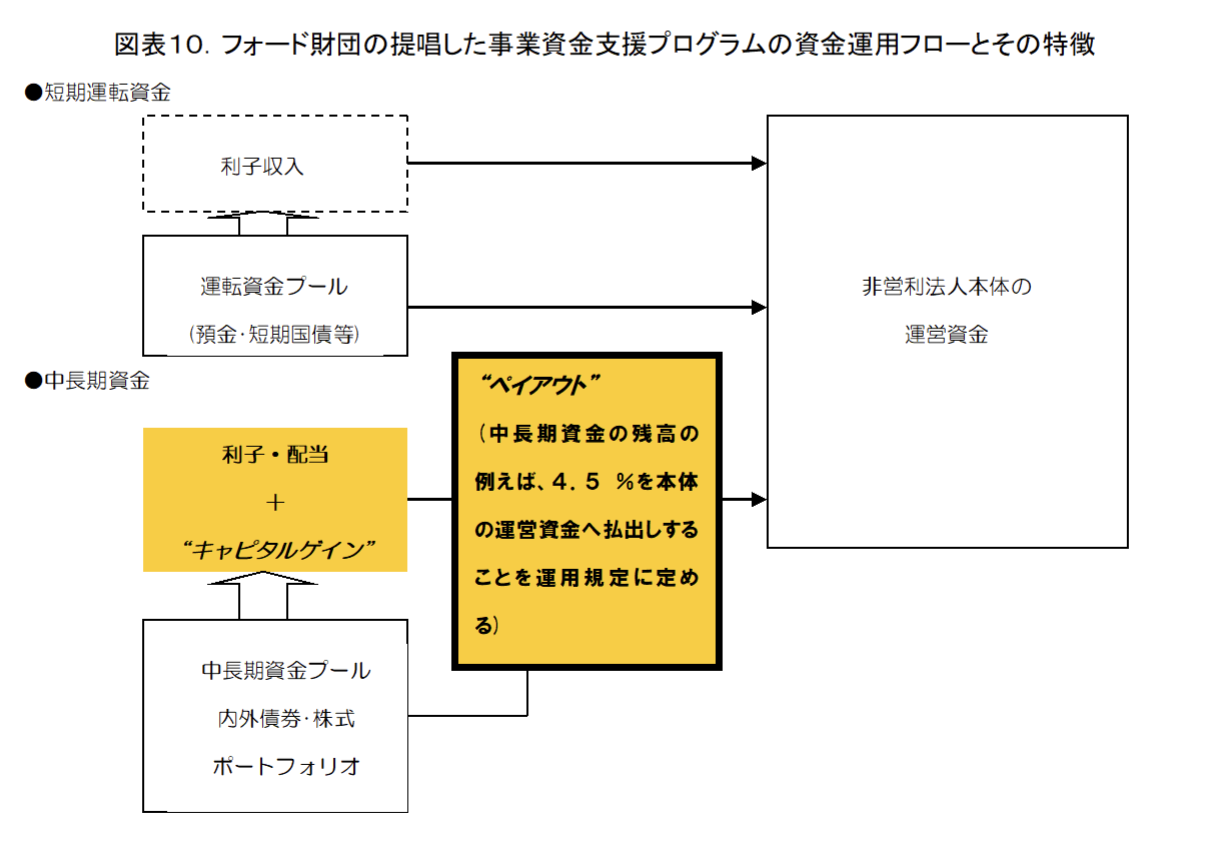

3.事業資金支援の基準を“利息払出し”から“運用残高の一定割合払い出し”へ

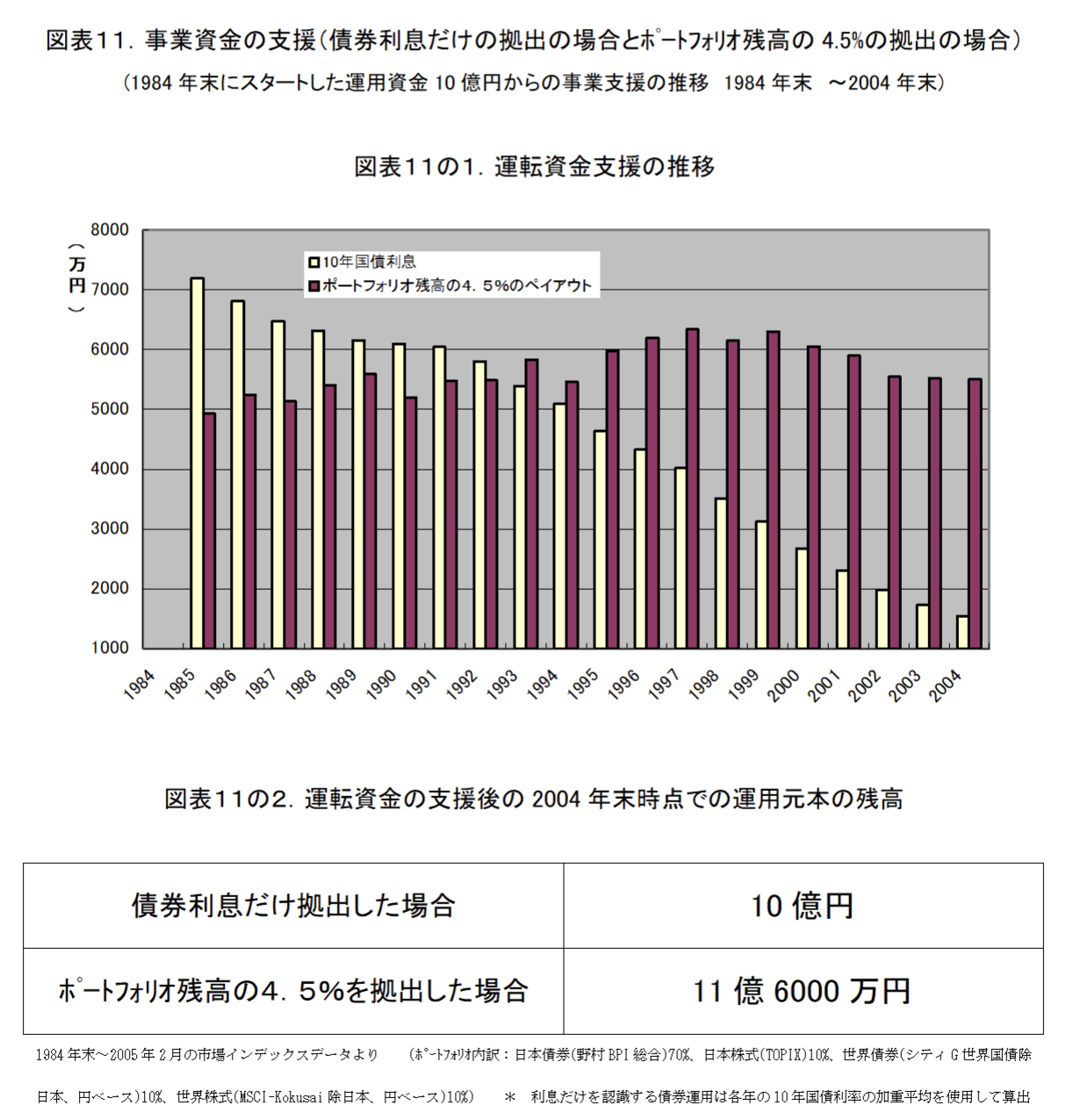

さらに、同じくフォード財団のバーカーレポート(1969年)は、非営利法人の事業資金の支援が金利変動に左右されることを避けるために、運用資産残高の一定割合を払い出すというペイアウトルールを採用し事業資金支援の永続性と安定性を図るよう提言しました。 例えば、運用資産10億円から毎年の運転資金支援を、10年国債100%の運用による“利息払出し”のケースと一部をリスク資産に分散した運用資産の“残高の一定割合払い出し”のケースとで比べたのが図表11.です。

10年国債による“利息払出し”では白い棒グラフのように、毎年の運転資金支援は20年間で7200万円から1540万円まで約5分の1に減少したのがわかります。

一方、一部をリスク資産に分散した運用資産からの“残高の一定割合払い出し”(ここでは4.5%の例)では黒い棒グラフのようになります。金利変動というような特定の要因に大きな影響を受けず、長期的にも経営支援の『安定性』に優れていたことがわかります。しかも、20年間の運転資金支援後の元本残高は今後の法人経営に「ゆとり」を生んでいます。

例えば、運用資産10億円から毎年の運転資金支援を、10年国債100%の運用による“利息払出し”のケースと一部をリスク資産に分散した運用資産の“残高の一定割合払い出し”のケースとで比べたのが図表11.です。

10年国債による“利息払出し”では白い棒グラフのように、毎年の運転資金支援は20年間で7200万円から1540万円まで約5分の1に減少したのがわかります。

一方、一部をリスク資産に分散した運用資産からの“残高の一定割合払い出し”(ここでは4.5%の例)では黒い棒グラフのようになります。金利変動というような特定の要因に大きな影響を受けず、長期的にも経営支援の『安定性』に優れていたことがわかります。しかも、20年間の運転資金支援後の元本残高は今後の法人経営に「ゆとり」を生んでいます。

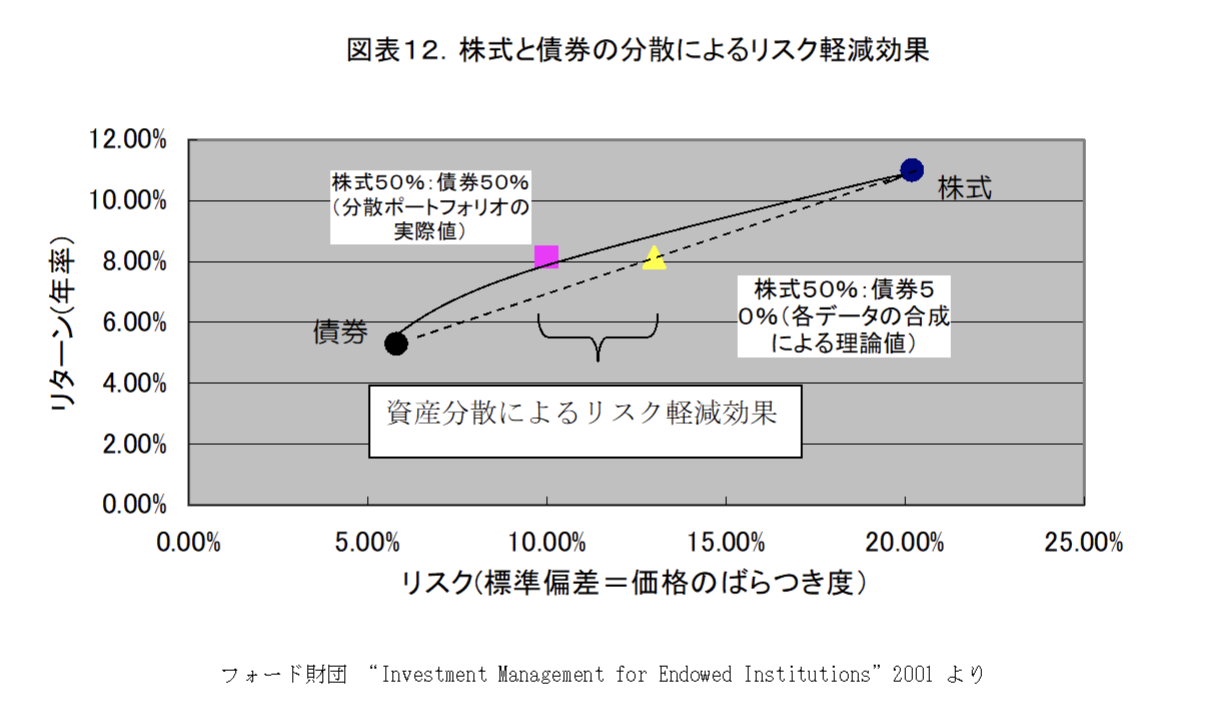

4.預金・債券の『安定性』と株式の『収益』の“掛け合わせ”と“バランス”

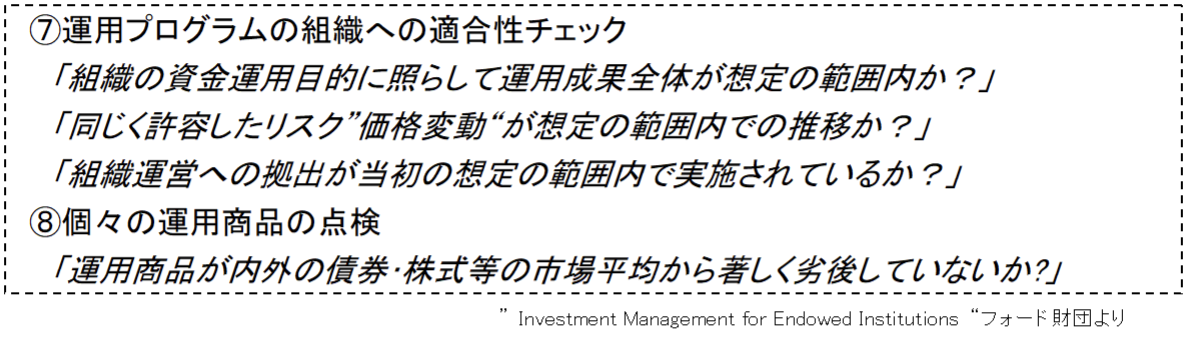

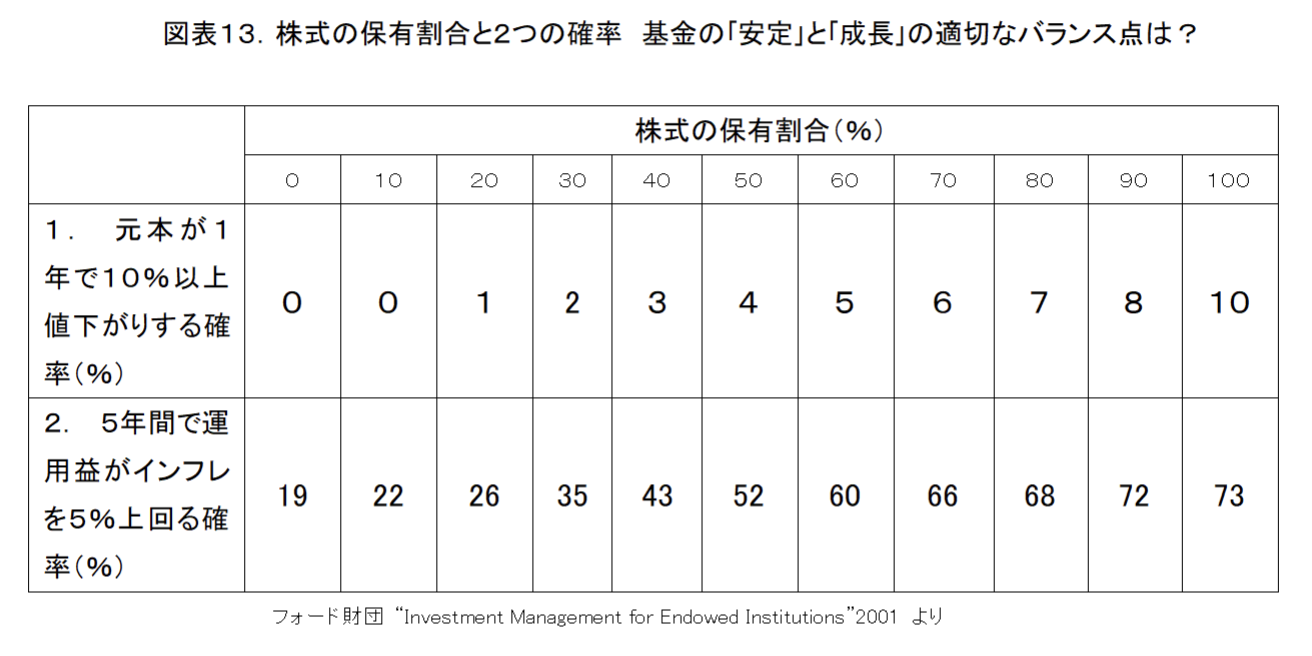

「安全」ではあるが所詮は「貸金」である預金・債券が、営利企業の成長の一部を「所有」する形態である株式よりも『報い』が小さいことは常識的にもわかる理屈です。このように収益力の高い株式をなるべく小さなリスクで非営利法人の資金運用に活用できれば、預金・債券の収益力の低さや金利でのみ事業支援が左右されてしまうというデメリットを補うことができます。 非営利法人が“永続的な経費支出を維持できるよう”フォード財団は債券と株式の“掛け合わせ”の有用性を米国の債券、株式の分散投資の例で示しています。このような株式のリスク軽減効果は、しばしば債券と株式が互いに打ち消しあう(違った価格変動をする)ことで生まれています。 また、非営利法人の資金運用の最大の仕事である、組織の短期的「安定」と中長期的「繁栄」を支えるこのような預金・債券・株式の適切な“バランス”を探すにあたって、マニュアルでは、次の図表のように 1.短期的に元本が値下がりする確率と 2.中長期的に基金が十分な運用益を確保できる確率を客観的に勘案して資産配分を決定すべきであると示唆しています。

また、非営利法人の資金運用の最大の仕事である、組織の短期的「安定」と中長期的「繁栄」を支えるこのような預金・債券・株式の適切な“バランス”を探すにあたって、マニュアルでは、次の図表のように 1.短期的に元本が値下がりする確率と 2.中長期的に基金が十分な運用益を確保できる確率を客観的に勘案して資産配分を決定すべきであると示唆しています。

米国のデータではありますが、株式の割合が高まるほど(預金・債券の割合が下がるほど)第1.の観点では短期的な値下がりリスクが増すことがわかります。これは、株式は債券・預金より価格変動が大きいからです。しかしながら、第2.の観点からは中長期的で十分な運用益を確保できないリスクは逆に減っていくことがわかります。なぜなら、株式はより高い収益力を持っているからです。

このように客観的かつ合理的な判断材料をもって、非営利法人が“永続的な経費支出を維持できる”ように資金運用・管理では、非営利法人経営の『安定』と『繁栄』という<出口>を想定した運用プログラムが構築されてゆきます。

各々の非営利法人の経営目的・目標からこのように導かれた「政策的な資産配分」を秩序・一貫性をもって維持・管理してゆくことが運用プログラム成否の重要な鍵になってきす。つまり、従来の<入り口>運用商品管理型から<出口>資産配分管理型の資金運用・管理へパラダイム・シフトすることで『非営利法人経営の目的遂行』と『公共の資金の管理者、受託者としての責任』が初めて両立して果たすことが出来るのです。

米国のデータではありますが、株式の割合が高まるほど(預金・債券の割合が下がるほど)第1.の観点では短期的な値下がりリスクが増すことがわかります。これは、株式は債券・預金より価格変動が大きいからです。しかしながら、第2.の観点からは中長期的で十分な運用益を確保できないリスクは逆に減っていくことがわかります。なぜなら、株式はより高い収益力を持っているからです。

このように客観的かつ合理的な判断材料をもって、非営利法人が“永続的な経費支出を維持できる”ように資金運用・管理では、非営利法人経営の『安定』と『繁栄』という<出口>を想定した運用プログラムが構築されてゆきます。

各々の非営利法人の経営目的・目標からこのように導かれた「政策的な資産配分」を秩序・一貫性をもって維持・管理してゆくことが運用プログラム成否の重要な鍵になってきす。つまり、従来の<入り口>運用商品管理型から<出口>資産配分管理型の資金運用・管理へパラダイム・シフトすることで『非営利法人経営の目的遂行』と『公共の資金の管理者、受託者としての責任』が初めて両立して果たすことが出来るのです。