2020.09.15

新型コロナウィルス後の学校法人経営と 『適切な資産運用』の在り方(2) ―“不適切な資産運用”貴重な独自財源に 寄与しない、損なう恐れのある運用―

学校法人の資産運用を考える梅本 洋一私学経営研究会

目次

1.貴重な独自財源とその役割 おさらい

前回は、新型コロナウィルス禍は、以降もずっと学校法人が置かれ続けるであろう経営課題を再認識する機会となったこと、

また、その課題解決の為の数少ない選択肢の一つとして、『適切な資産運用』が本当に大切であること、を解説した。

つまり、

(1) 学校経営とそれを取り巻く環境は、今後ますます不確実性が高まると考えられること、

そのような不確実性に対応しながら、教育・研究活動の機会を提供し続けてゆく為には、

(2) 学納金や公的補助金他のみに依存していては、経営のボトルネックとなりうること、

(3)特に財政面で、各学校の独自財源の有/無、多/寡が、教育・研究機関としての使命、存在を左右しうること、

(4)しかしながら、学校が独自の裁量でコントロール、必要に応じて自由に支出できる財源は、基金のストックと、そこからの運用収益のフロー、くらいしか無いのが今の現実であること、

(5)だから、『適切な資産運用』によって、基金ストックの厚みを増したり、運用収益フローのボリュームを安定させたりしておくことは、非常に大切であること、

以上の学校法人の収支/財政の構造的な課題を再認識させたと考えるのである。

しかしながら残念なことに、“適切ではない資産運用”を続ける学校法人がいまだ多いことを最後に指摘させて頂いたのだった。

2.フローの安定にもストックの蓄積にも寄与しない“不適切な資産運用”とその事例

学校法人の(唯一の)独自財源の源泉としての金融資産(基金)に課される使命は、安定的なフロー収入をもたらすこと、かつ、金融資産(基金)自体を維持、保全、更には膨らませることである。

すなわち、学校法人として、絶対に避けなくてはいけない“不適切な資産運用”とは、上記の使命を逸脱、あるいは逸脱してしまう可能性の高い運用を指す。

フロー収入の安定にもストックの蓄積にも寄与しないこと、あるいは、やがて寄与しなくなる可能性の有ることは極力排除しなければならないのが本分である筈なのだ。

2.1 “不適切な資産運用”(その1)超保守的すぎる運用

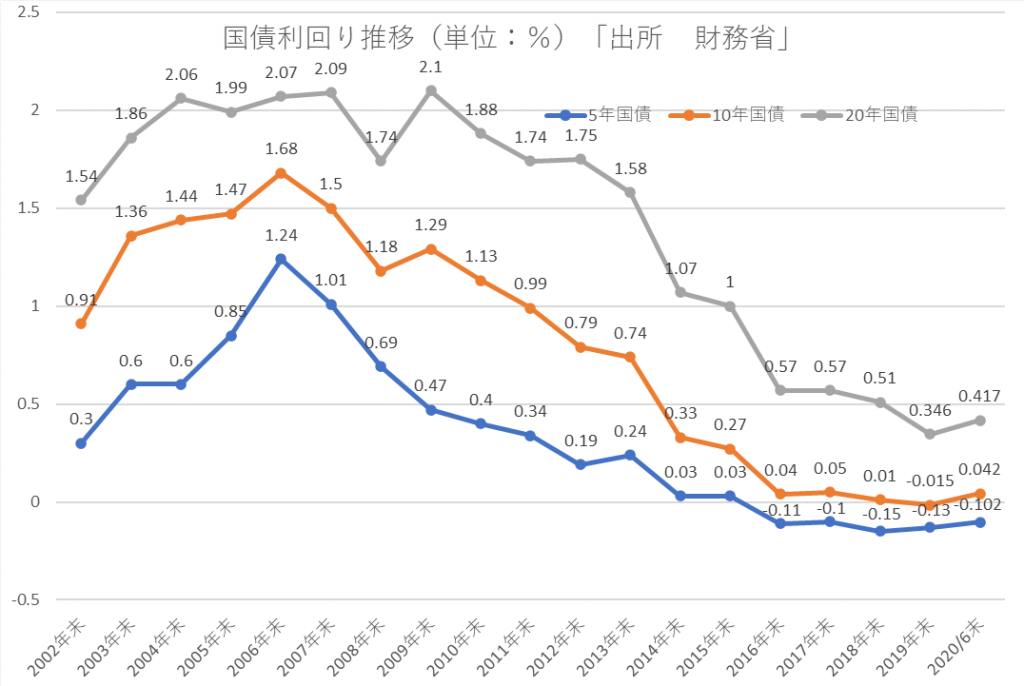

図表1は、日本国債利回り(=国内金利)の推移である。

保有する金融資産(基金)を信用度の高いと言われる国債など公債で運用することは、もはやフロー収入には寄与しないことが判る。

近年の金利低下に伴って、フロー収入のボリュームは縮小を続けており、安定性も欠いていると言える。普通社債・劣後債など、信用度の格を落とした運用をしたとしても、似たような結果しか生まない。

(図表1)国債利回り推移(単位:%)〔出所:財務省〕

また、超保守的すぎる運用は、金融資産(基金)自体を膨らませることにも寄与しない。

債券では償還金額以上の成果は逆立ちしても期待できないからである。

それどころか、信用度の格を落とした普通社債・劣後債が格下げ・デフォルトに陥れば、基金の維持、保全すら怪しくなる。

教育・研究機関としての使命、将来の存在を左右しうる独自財源の取り扱いとして、もはや適切だとは言えないのである。

2.2 “不適切な資産運用”(その2)リスキーすぎる運用

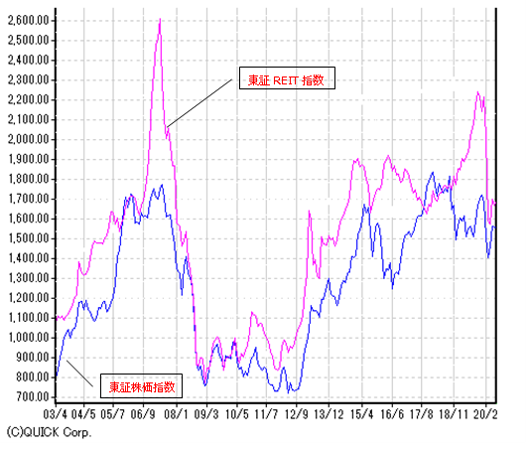

図表2.3はそれぞれ、主要な為替レートの推移、株式市場・REIT市場の推移である。

短期的にも長期的にも、かなり大きな価格変動を繰り返していることが判る。

直近の2020年3月には、米ドルで100円、豪ドルでも60円ぐらいまでの円高であった。

株式やREITにおいては、それぞれ平均で▲30%、▲40%まで落ち込んでいる(遡って、リーマンショック後の為替、株式、REITの安値、高値を見ても驚くほど幅が大きいことも判る)。

更にやっかいなことに、一般常識で考えても、このような大きな価格変動は今後将来にわたって繰り返すことであり、しかも何人も気まぐれな価格変動を予見することは出来ないということである(ちょうど、今回のコロナ禍の動きを誰も予測できなかったように)。

(図表2)為替レートの推移(米ドル・豪ドル)〔出所:みずほ銀行〕

(図表3)東証株価指数、東証REIT指数 ヒストリカルグラフ 月足チャート〔出所:東証〕

前述のとおり、国内金利の低下に伴い、保守的すぎる運用を続けたのでは運用収益を得られなくなる。

そこで、多くの学校法人は国債やその他一般的な債券以外にも投資対象を広げざるを得なくなっている。

しかしながら、今の考え方、やり方では為替、株価などの価格変動に翻弄されてしまい、結果的にフロー収入の安定にもストックの蓄積にも寄与しない(ストックが復元しない、毀損してしまう)というリスキーすぎる資産運用に陥ってしまうケースは後を絶たない。

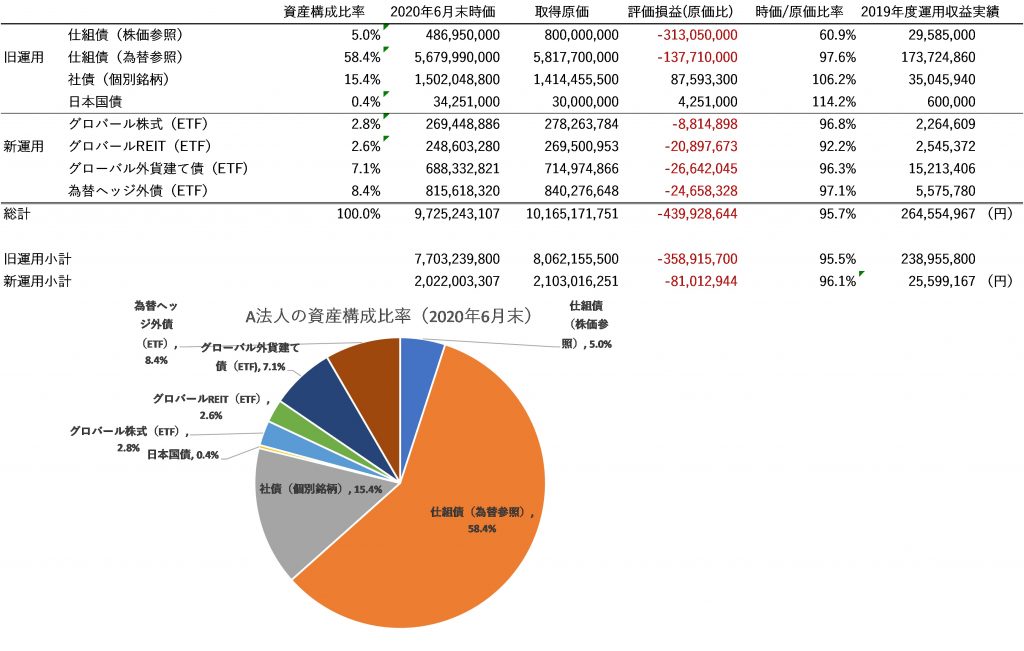

図表4のA法人はリスキーすぎる資産運用に陥っている典型的な例である(昨年度よりその弊害を改める為に、償還金は順次、新運用=ETF(上場投資信託)への再投資を開始している。

*ETF(上場投資信託)の活用については来月号で解説する)。

(図表4)A法人の資産構成(時価)、評価損益等

A法人の問題は「旧運用」、特に仕組債の部分である(構成比率の60%以上を占める)。

約60%を占める仕組債(為替参照)は、米ドル、豪ドルの価格変動によって、受取収入ならびに債券価格も大きく変動している(受取収入ゼロあるいは著しく減少している仕組債も多い。

また、全体では取得原価に対する時価は▲2.6%であるが、個別の仕組債価格では▲30%から▲50%近くも下落しているものも少なくない)。

更に、仕組債(株価参照)においては、受取収入は固定されており変動しないものの、債券価格と償還金額の方は参照している株価によって多大な被害を受けている(昨今のコロナショックによって、▲50%から▲75%も下落しており、そのままの評価で今年度、株式で償還される予定の仕組債も多数含まれる)。

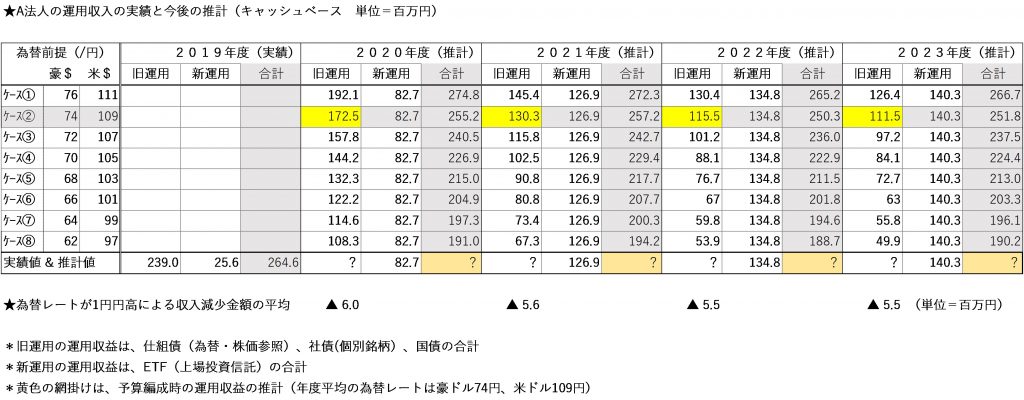

さて、図表5はA法人の運用収入の2019年度実績と2020年度以降の推計である。

「旧運用」に含まれる仕組債(為替参照)が災いして、中期どころか本年度の運用収入ですら全く読めない状態である(為替レート次第で大きく減少するリスクが有る)ことが判る。

(図表5)A法人の運用収入の実績と推計(単位 百万円)

為替レートがたった1円、円高になるごとに約▲600万円ずつ運用収益は減ってゆく。

2020本年度予算編成時では、豪ドル74円、米ドル109円の前提であるが、10円の円高で▲6,000万円か、それ以上に運用収入が減少してしまう。

つまり、安定的なフロー収入をもたらすという学校法人の金融資産(基金)に課される使命とは全く相矛盾してしまっている。

また、仕組債(株価参照)の多くが、▲50%から▲75%も毀損して償還を迎えるだけではない。

A法人の「旧運用」に含まれる仕組債とその他債券の発行体の多くは金融業に偏っている。

特に仕組債の発行体は殆ど全てが日本の大手証券会社に集中している(償還まで20年を超える銘柄も多い)。これら「旧運用」の債券は最高でも額面での償還となる。

それを上回ることは無い。それどころが、発行体が特定の業種に偏った状態、それも特定の企業に集中した状態である。

超長期の償還期限までに、これらの発行体に何かあった場合は、法人の金融資産(基金)を毀損させてしまうという大きなリスクに晒すことになる。

このように、超保守的すぎる運用であっても、あるいはA法人のようにリスキーすぎる運用であっても、学校法人の(唯一の)独自財源の源泉としての金融資産(基金)に課される使命とは既に相容れない状態である。

安定的なフロー収入をもたらすこと、かつ、金融資産(基金)自体を維持、保全、更には膨らませることとは程遠い状況と言える。

3.核とならない資産

A法人の事例以外にも、リスキーすぎる運用によって学校法人が金融資産(基金)を台無しにしてしまう事例には事欠かない。

あるいは資産取得の時点ではそう思っていなくても、時間の経過、時代の変遷と共に、そうなってしまうのである。

気が付けば、フロー収入の安定にもストックの蓄積(増大)にも寄与しない“不適切な資産運用”に、いつの間にか陥ってしまっているのである。

拙著『新しい公益法人・一般法人の資産運用』でも詳しく列挙、解説しているが、

やってみないと最終的に判らない、価値が消滅あるいは、大きく減価したまま回復しないリスクを伴う資産は、「核とならない資産」

として区別している。

その存在価値までを全否定する訳ではないが、普通の学校法人が“いの一番”に取得することは、厳に慎まれることをお薦めする。

【★主な「核とならない資産」】

(1)社債、劣後債(個別銘柄)

(2)仕組債・仕組預金(為替、クレジットリンク、株価、ファンドパフォーマンスを参照するもの)

(3)株式、REIT(個別銘柄)

(4)私募REIT、インフラファンド、未公開株ファンドなど(流動に乏しい資産、市場価格が無い資産)

(5)アクティブな運用、アクティブ運用投信、ヘッジファンド他(ファンドマネージャーなどの巧拙に賭ける運用)

(6)ESG、SDGsその他(環境・社会・道徳・慈善的な要素などを前面に打ち出した投資商品)

(7)周辺国・周辺通貨への投資、周辺資産への投資

(8)商品、為替取引、他(需給による価格変動のみに依存する資産、利子配当(売上・利益・所得)という経済的な付加価値を生まない資産)

(『新しい公益法人・一般法人の資産運用』より)

これら核とならない資産については、運用収入の不安定や、復元が見通せない価値の減少リスクについて、“賭け”の要素が大きいことを承知・覚悟した上での取得・保有なのであれば、全く問題ない。

勿論、これら投資の経過を法人が自主的に監視でき、間違った場合はロスカットするなどの対処ができること、外部コンサルの推奨・説明を鵜吞みにしないで判断できることが最低条件となろう。

4.学校法人の資産運用が“適切ではなくなってゆく“根本要因

学校法人の金融資産(基金)を台無しにしてしまう運用、あるいは当初はそう思っていなくても、時間の経過、時代の変遷と共に“適切ではなくなってゆく”運用には、共通する普遍的な要因がある。

その要因は、超保守的な国公債運用にも、リスキーすぎるA法人にも、その他の「核とならない資産」にも、全てに共通するものである。

それこそが、運用収入の不安定や、復元が見通せない価値の減少を、繰り返し、繰り返し、法人に被らせているのである。

その共通する根本要因とは、「運用収入や運用資産保全の源泉を、特定のミクロの経済主体、特定の狭い経済領域/セグメント、固有の人的手腕あるいは運用モデルの有効性などに大きく依存、偏った状態にしていること」に他ならない。

だから、超保守的な国公債運用は国内金利の変動によって結果が決まってしまう。

A法人の場合は参照する為替変動、株価変動によって決まってしまう、同時に、金融業界や日本の大手証券の今後の業績・信用度の如何によっては運用元本のクオリティ、価値も決まってしまう。

そして、前述した核とならない資産の全部が、次に列挙する依存・偏りのパターンのいずれか、あるいは複数に該当していることが容易にお判りいただけるのではないだろうか。

【★法人資産運用結果を決定する依存・偏りの典型パターン】

(1)金利変動

(2)為替変動

(3)発行体/発行体業種 発行体地域(の如何に伴う債券、株式、REITなどの価格変動)

(4)特定の資産種類への偏り(債券、REIT、株式(高配当株式)などのいずれかへの偏りなど)

(5)特定のファンドマネージャー(チーム)など人的な運用手腕への依存

(法人担当者による個別銘柄自家運用あるいは、外部コンサルなど専門家と呼ばれる人や企業への過度な依存・丸投げ委託を含む)

(6)特定の資産運用スキーム、運用モデルの有効性への依存(システム運用ファンドなど)

要するに、学校法人の資産運用が、これら特定の何か、誰かというミクロの要因に、より依存した、より偏った状態であればあるほど、そうでない状態に比べて、“適切ではなくなってゆく”不確実性は自然と高くなるのである。

このようなミクロ ⇔ マクロの現象、その不確実性の多/寡の違いは、我々の社会・経済活動についても同じことが言える。

例えば、今般のコロナ禍について、我々の誰もが常識的に想像できることは、いずれ落ち着きをとり戻すであろうということである。

おそらく、人類の滅亡や資本主義経済の終焉までには至らないであろう。ゆえに、マクロレベルで見た長期的な展望は、案外、楽観して良いのではないだろうか。

したがって、法人資産運用についても、しばらく続くであろう現在のコロナ禍中で、もしも法人の運用収入がある程度のボリュームと安定を保っており、金融資産(基金)の価格下落も市況に連動した一時的なものであると合理的に考えられるのであれば、あとはただ、この嵐が過ぎるのを待っていれば良い。

しかしながら、マクロレベルではそうでも、ミクロの特定の何か、誰かについては、このような楽観は当てはまらない。

良くも悪くも、我々の社会・経済がコロナ前と全く同じ姿に完全に戻ることは二度と無い。

アフターコロナの世界は以前とは全く異なったものになるのではないだろうか。

現に、社会・企業の行動・形態は既に大きく変化し始めてしまったかのようである。

そして、それに伴い、社会や経済のミクロレベルや狭い領域の中の特定の何か、誰かについては、復元しない、凋落してゆく、淘汰されてゆく者が一定数生みだされるのは避けられないと考えられる。

それは、一定の個人、法人、業界であろうことは勿論、国家にまでも及ぶかもしれない。

学校法人関係においても、個々の在学生ならびに今後の新入生の保護者の家計事情は、もう元には戻ることは無いかもしれない。

また、学校閉鎖やオンライン授業、コロナ禍中の就活・就職などの経験や見聞を通じて、彼らの高等教育に対する考え方・スタンスも変わり始めたかもしれない。今後は学校法人側もそのような変化にあわせて、いかに教育・研究機会の提供という本分を果たし続けられるか、今までとは異なったカタチでの進化の必要が有るかもしれない。

資産運用もこれと同じである。

マクロレベルでの楽観は、特定の何か、誰かというミクロレベルや狭い領域については当てはまらない。

すなわち、金利、為替、株価などの大変動を繰り返し伴いながら、絶えず変遷し続ける社会・経済のダイナミズムの中では、特定のミクロの経済主体、特定の狭い経済領域/セグメント、固有の人的手腕あるいは運用モデルの有効性などに大きく依存、偏った状態であるほど、資産運用の不確実性もより高くなるのである。

だから、運用収入や運用資産が復元しない、凋落する、淘汰されるという栄枯盛衰の摂理に遭遇してしまう確率が高くなってしまうのも当然の成り行きと言えるのである。

5.学校法人の独自財源として寄与する『適切な資産運用』とは?

では、学校法人の独自財源としてのフロー収入の安定とストックの蓄積(増大)とに寄与する『適切な資産運用』の為には何が必要か?答えはシンプルである。

“適切ではなくなる”根本要因を極力、取り除いていけば良い。

すなわち、

(1)ミクロの経済主体=個別銘柄で債券、REIT、株式などを取得・保有することは避ける。

(2)狭い経済領域/セグメント=国内資産だけ(円建て資産だけ)、債券だけ、REITだけ、株式だけなどに好んで投資することは避ける、あるいは、これらの中のいくつかの資産種類や同業種発行体に偏って(好んで)投資することは避ける。

(3)固有の人的手腕あるいは運用モデルの有効性に依存した自家運用をしない、また、そのような委託運用もしない。

以上である。

そして、以上の条件の全てを満たす、一つの具体的なカタチが、ETF(上場投資信託)を使って、グローバル株式市場、グローバルREIT市場、グローバル債券市場などを学校法人の金融資産(基金)の中で複製・再現して保有し、そこから生じる市場平均レベルの利子/配当利回りを享受し続けるというものである。

次回、運用事例も交えて、『適切な資産運用』について詳しく解説したい。