2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

Contents

SBI証券の個人型の確定拠出年金(イデコ)のご利用を検討している方からの質問です。「答え」ではなく「考え方」とご理解の上お読みください。また、例示した商品が他と比べ優れている、または劣っている、ということではありません。例示した以外の選択肢ももちろんあることをご承知の上お読みください。数字は執筆時点(2017年3月)でのレポートや金融機関サイトを参照していますが、概算で記載することもあります。

【質問】それぞれのバランスファンド、違いはなんですか? どうやって決めればよいですか?

投資期間が10年ほどなので、それほど大きなリスクはとりたくない。また、加入後の手間もあまりかからないものが良い、と考えるのでバランス型を検討している。

【考え方】

国際分散投資を手間をかけずに実行する方法としてバランスファンドの利用は有効です。このご質問では、バランスファンドで、というお考えなのでその前提で決めるプロセスを考えてみたいと思います。

選ぶ手順

10年程度の投資期間があるなら、確定拠出年金は積立なので、当初は、株式比率が高い配分(60%以上)にしても大きな心配はない、と考えてよいと思いますが、投資信託を使った資産運用になじみがない、元本割れがすごく怖い、などの場合は、株式比率を抑えた配分(40%程度)でスタートしてはいかがでしょうか。

具体的には、加入後の手間もあまりかけたくない、という希望であればお考えのようにバランスファンドが良いと思います。

バランスファンドで検索すると、16本が出てきます。ざっと見ると3つのグループ(赤で囲ったもの)と単独のもの3本があることがわかります。

どちらが良いということではありませんが、今回は赤で囲んだ3つのグループから選んでみます。

理由

当サイトでは、資産運用の第一ステップは、株式の割合を決めること、としています。バランスファンド + 個別ファンド、でオリジナルの配分を作るという方法もありますが、まずは最初ということなので、配分の選択肢があるものから選べばよいでしょう。

この章に関係あるコラム

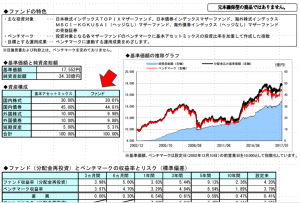

SBIセレブライフストーリー2025をクリックして商品ページに、運用方針を見ると以下のように書いてあります。

ETF(上場投資信託)及び投資信託証券への投資を通じて、国内株式、先進国株式、新興国株式、オルタナティブ資産(ヘッジファンド、コモディティ、リート)、日本債券及び世界の国債等、広範な各資産へ分散投資します。ターゲット・イヤー(安定運用開始時期)を想定した5種類のファンドで構成されています。ターゲットイヤーに向けて、時間経過とともに安定性資産への投資割合を高め、徐々に安定運用に移行します。

ポイントは2つですね。

分散投資については、他の箇所にも書いてあるのでここでは省略します。投資対象は多いですね。12種類の資産に分散投資をします。

ターゲットイヤーファンドとは、特定の年に向け株式の割合を少なくしていくファンドのことです。

取り崩しの時期までの期間が短くなった時に、リーマンショックのような大きな下落があると回復までの期間を十分にとれず、回復を待たずに解約しなければならないことがあります。なので、一般的には、取り崩しの時期が近づくにつれ、株式の割合を少なくしていきます。

方法1

株式比率が少ないバランスファンドに変える。この記事で紹介するファンドで言えば、DCバランス40→20、マイミッドフィルダー→ディフェンス、といった方法です。

方法2

複数のファンドを組み合わせている場合には、株式ファンドの一部(または全部)を解約して債券ファンドなど株式よりも値動きが小さいファンドを購入。確定拠出年金であれば毎月の積立分の割合も変更する。

例

株式ファンドA:60% → 20%

債券ファンドB:40% → 80%

ターゲットイヤーファンドはこの作業をファンド会社がやってくれます。

メリット

ご自身の取り崩し時期の年齢にターゲットが定められたファンドを一つ決めれば、あとは何もしなくてもよい。手間がかからない。

デメリット

一般的なバランスファンドのデメリットに加え以下のデメリットが想定されます。安定運用に変更したくない場合であっても自動的に安定運用に変わっていく。以下のようなケースでは安定運用に変えたくない、と考える可能性があります。

マーケット下落時。このような時にこそ大きく値下がりした株式を多く購入することが将来の資産増につながると考えられる。

確定拠出年金以外の資産を勘案し、ターゲットイヤーでの取り崩しが必要ではない場合。順調に資産形成ができ、税メリットがある確定拠出年金よりも他の金融資産から取り崩しをしたほうが良いと考えられるような場合は、ある意味勝手に安定型になってしまうことがデメリットになります。

このサイト(2017年3月時点)では各商品の特徴がわかりにくいので、運用レポート見てみましょう。

https://doc.wam.abic.co.jp/ap02rs/contents/pdf/89312121_m.pdf

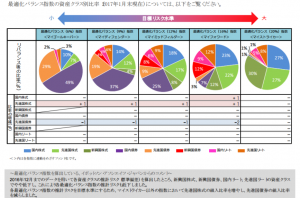

レポートの5Pに下記の円グラフのページを見るとターゲットイヤーごとの資産配分と変更の時期がわかります。

このモデルどおりの選択をすると、運用期間10年だと2025になりますが、ここでは株式比率40%程度のもので他のグループと比較するため2035を例に出しておきます。ご自身の裁量で2045でも2055でも選択は可能ですが、それをするなら別の選択肢の方が良いかもしれません。

セレブライフ2035の概要

投資対象

株式(国内、海外先進国、海外新興国)

債券(国内、海外先進国、海外新興国)

リート・コモディティ・ヘッジファンド

株式比率:34%

海外比率:57.5%

信託報酬:0.6963%

信託財産留保額:0.3%

特徴

ターゲットイヤー型

多岐にわたる投資対象

こちらは名称の数字が株式比率です。商品ページで運用方針を見ると以下のように書いてあります。

国内株式、海外株式、国内債券、海外債券の4つの資産に分散投資します。各資産の運用は資産全体の値動きを表す代表的な指数に連動することを目指すインデックス運用で行います。株式に40%、債券などに60%投資します。

投資対象

株式(国内、海外先進国)

債券(国内、海外先進国)

短期資産:すぐに満期時期がくる国債などのこと。すぐに満期がくるので値動きが少ない→債券の値動きについて参照

株式比率:40%(運用レポート、赤の矢印の場所で確認できる)

海外比率:20%

信託報酬:0.1944%

信託財産留保額:なし

特徴

シンプル

ローコスト

名称がサッカーのポジションですね。ストライカーが株式比率が多く、ゴールキーパーが安定型という想像がつくのではないでしょうか?

同様に運用方針には以下のように書いてあります。

イボットソン・アソシエイツ・ジャパンが算出する最適化バランス指数(eMAXISシリーズのファンドを参照して算出する指数)に連動する投資成果を目指して運用を行います。リスク許容度に応じて、目標リスク水準(標準偏差)の異なる5つのファンドがあります。マザーファンド等を通じて日本を含む世界各国の株式、公社債(マイゴールキーパーは、新興国株式、新興国債券を除く)および不動産投資信託証券市場に実質的な投資を行います。原則として、為替ヘッジは行いません。

こちらは投資対象が、8つです。

マイミッドフィルダーの場合

株式(国内、海外先進国、海外新興国)

債券(国内、海外先進国、海外新興国)

リート(国内、海外先進国)

株式比率:43%

海外比率:51%

信託報酬:0.54%

信託財産留保額:0.05%

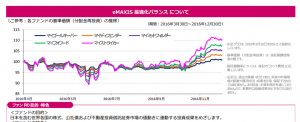

https://emaxis.muam.jp/text/261417_170202.pdf

↑こちらを見ると5つの各ファンドの資産配分を確認できます。

値動きは以下のようになります。

名称どおりの値動きだとわかります。マイストライカーを見ると、2016年6月ごろ最も急激に値下がりし、2016年11月以降はもっとも大きく上昇しています。資産運用期間が長い場合には、2016年6月のような下落も受け入れて継続することで成果を得ることができる可能性が高いと言われています。一方、2016年6月に取り崩し予定の方は、その前にゴールキーパーに変えておけば値下がり時のダメージも少ないということがわかります。

的確に値動きの予想ができないのであれば、このように取り崩しの時期を基準に資産配分を決めていく以外の方法はありません。

各バランスファンドの特徴が把握できたので、実際に購入するファンドを決めます。今回は対象となっているのはすべてバランスファンドで組み入れファンドはETFやインデックスファンドなので、細かいパフォーマンスは見ません。

とにかく手間をかけずに大失敗さえしなければよい

投資対象は幅広いほうがよい

→ターゲットイヤー型のセレブライフ

年に応じたバランスの変更は自分でやる

手数料はなるべく払いたくない

為替リスクはなるべく取りたくない

→DCバランス40

年に応じたバランスの変更は自分でやる

投資対象は幅広いほうがよい

→マイミッドフィルダー

ここまで整理できればご自身なりの選択ができるのではないでしょうか?

関連するコラム

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08