2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

誰もが持っている常識を使って商品分析をするとすごく簡単に商品の特徴を把握することができます。

こんなはずじゃなかった、とか金融機関の営業マンが言ったことと違う、というようなことが起こらなくなります。

キャンプに行くための車を買いにカーディーラーに行ったら、どんなに熱心にスポーツカーを勧められても買わないですよね。

金融商品を買うのにもその程度のことができるようになればよいわけです。なにもエンジンをいじれるようになる必要はありません。

金融リテラシークイズをクリアした方なら簡単に理解できます。まだの方はそちらを先にご覧ください。

では、誰もが普通に持っている常識を使えばたいていの商品は理解できる、ということを理解するために具体的な商品を例にとって解説します。

(お断り)その商品の良し悪しについて言及するものではないことをご了承ください。

また、本質的なところを理解するために本来的に正確な表現でない部分もあります。

http://www.am.mufg.jp/pdf/geppou/148013/148013_201701.pdf

有名なグローバルソブリンオープンですね。一時は最大の5兆円の残高があった投資信託です。

投資信託を検討するときの手順

1.誰にどのような約束で貸しているか理解する。

2.約束の詳細を理解する。

3.手数料を確認して、約束の中身に対してリーズナブルか判断する

1.誰にどのような約束で貸しているか理解する。

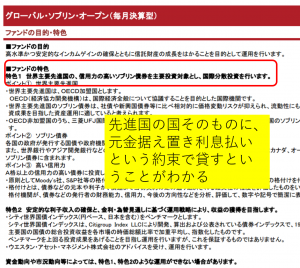

ファンドの目的・特色のページを見る(7P)。

世界主要先進国の信用力の高いソブリン債券を主要投資対象とし、国際分散投資をおこないます、とあります。ポイント②にソブリン債とは、とあります。ここを読めば、誰に、どのような約束でお金を貸すのかがわかりますね。

誰に:この場合は、先進国の国そのものにお金をかすんだな、

どのような約束で:債券とありますから元金据え置き利息だけ受け取り、期限あり、という約束だということもわかります。

ここまで把握できれば大きな間違いはないと思います。

2.約束の詳細を理解する。

これらの国の平均が、平均終利の一番下の1.61%が、これらの国にお金を貸した場合の平均になります。

これで、誰に、何%で貸すのかがわかりました。後は返済の期限ですね。投資信託の場合には、複数の国や複数の種類の国債を買うので全体の平均で確認します。

いかがでしょうか?

これで、普通にお金を誰かに貸すときと同じように理解することができました。

銀行や証券会社からこの商品を勧められたら

アメリカやイギリスなどの先進国に、

元本据え置きで毎年は利息だけの返済、

その利息は、1.6%ぐらい、

返済期限の平均は、7.9年

これだけわかれば、十分に判断できるのではないでしょうか?

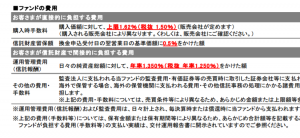

3.手数料を確認して、約束の中身に対してリーズナブルか判断する(9P)

あなたは直接ここに出ているような国に行ってお金を貸せるわけではないので、誰かにお願いをしなければなりません。その手間賃が手数料ですね。

投資信託の手数料は2種類あります。

購入するときに、その商品を売っている銀行や証券会社などに支払うもの。上記のように商品の特徴をわかりやすく説明してくれて、それがあなたの実現したいことに役に立つかどうか、そのための複数の選択肢を教えてくれてそれぞれの特徴について教えてくれたりするための費用です。

お金の貸し先の見立て賃です。この商品の例で言えば、今だったらヨーロッパの国よりもアメリカに多く貸したほうがよいのではないか、とか将来の貸し出し金利が上がりそうなので今はあまり長い約束で貸さないほうがよいのでは、などということをあなたの代わりに判断してくれます。

また信託報酬の約半分程度は販売会社に支払われます。買った時だけでなく、あなたの事情や経済情勢などを勘案して適切にフォローするための費用です。

この商品の場合は(9P赤い文字)

販売手数料:1.62% 信託財産留保額:0.5% 信託報酬:1.350% とあります。販売手数料は、ここに表示されているものを上限に販売会社ごとに異なります。

金融リテラシークイズに正解した方ならば十分にご自身で判断ができるのではないでしょうか?

いろいろな判断ができると思います。

例えば、

販売の窓口では、お勧め、というばかりで販売手数料の対価の提供がないと感じたのであれば、販売手数料がない、もしくは少ないネット証券などを利用するのはどうか

とか

海外の国に1.6%ぐらいでお金を貸しているんだな。その手間賃が年1.3%ということは、ネット0.3%程度ではないのか?0.3%のために販売手数料を払い、為替変動のリスクを取るのはどうか?

などと誰でも特に難しい金融の知識なしに判断できるようになりますよね。

よく雑誌などに書いてある、

リスクがあるので慎重に検討しましょう、とか

リスクがあるので自己責任で、

ということでなく、誰にどのような約束で貸す、その場合起こりそうなことはこのようなことがある、といった判断材料がなければ文字通り自己責任での判断はできません。

8Pにリスクについての記載がありますが、上記で十分に理解できますよね。

為替リスク

外国にその国の通貨でお金を貸したんだから、

利息や元金はその国の通貨で返ってくる。当然その時の、その国と円の為替レートによって円での受取額は変わってくる

信用リスク

その国が仮に破たんしてしまったら回収はできない。

債券は基本的には担保や保証人をつけませんから。

金利変動リスクについてはこちらのページで。

金融機関から投資信託や投資型保険などを勧められた場合には、このようにチェックすれば、特別な知識なしで、こんなはずじゃなかった、ということはほぼ避けられると思います。

わからない物は買ってはいけない、ということがよく言われますが、このことをいくら返ってくるか決まっていないもの、と解釈している方がいます。誰に、どのような約束で、が理解できないもの、というのが本当のところです

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08