2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

大手上場企業の部長さん(Aさん)からの相談です。Aさんも10年以上のお付き合いで、年に一度程度、ネット証券にお持ちの投資信託のポートフォリオの確認をさせていただいています。ポートフォリオは当サイトで推奨している方法で継続していただいています。同じ方法なので例示している成果とほぼ同じです。

Aさんからご加入の確定拠出年金(企業型)のご相談をいただきました。拝見させていただくとお手本のような状態でうれしかったですね。掲載のご了承をいただいたので、紹介させていただきますね。

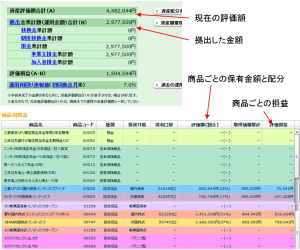

いままでの拠出額の合計:2,977,500円

現在の評価額:4,482,044円

評価損益:1,504,544円

当初、株式と債券を6:4、国内と海外を5:5、にして10年維持してきたことが見て取れます。Aさんは、「ほったらかしで」、とおっしゃっていましたが、それが良かったのですね。

「ほったらかし」というとあまり良い印象の言葉ではないですが、まさに当サイトで推奨している「資産ごとの平均的なリスクプレミアムを得ることができるまでの長期保有」ということそのものですね。

10年前ということは、リーマンショック直前です。開始直後に半分ぐらいに値下がりしていたはずです。多くの方がその時に、株式ファンドはこんなに値下がりするのか、と怖くなり元本確保型の商品に変えています。

最初に選んだ商品は同じだった、でも怖くなって途中で乗り換えてしまった方は、

「投資信託はダメだ」

「こんなものを退職金にするなどとんでもない」

「こんな怖い思いをするなら2度とやらない」

「資産運用は自分には向いていない」

といった気持ちになります。

一方、Aさんのように、大きな手間もかけずに成果を得ている方もいるわけです。

多くの方は購入前に、この広告のように、一生懸命情報収集をして良い商品を選ぼうとします。

しかしながら成果のカギは別のところにあるのかもしれませんね。

さてAさんへのアドバイスですが、

退職まで10年以上ある

これ以外にも資産運用をしている

収入も安定している

ということですから、現在の株式:債券の割合である約7:3(6:4が株式の値上がりで結果として7:3になった)のままで良いと思います。

検討できることとしては、

国内債券はゼロ金利で今後金利上昇すると債券ファンドは値下がりする可能性がある。安定資産という位置づけであれば、定期預金へのシフトも検討してもよい。

一方アグレッシブな選択としては、収益を生まない(生みにくい)のであればより高い収益が見込める新興国債券にシフトする、ことも選択肢としてはあると思います。

また、株式についても現在、日本株と海外先進国株なので新興国株式も検討してもよいでしょう。

これからイデコなどで資産運用をする方も増えてくると思います。Aさん、良いお手本をありがとうございました。

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08