2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

問題1の答え ③

多分、貸さない、という選択肢があれば、それを選ぶ方も多いと思いますが、どうしてもBさんに貸してあげないといけないなら、誠実なAさんより高い利子を約束してくれないと貸せませんよね。

Bさんからすると、過去のことは謝る。また仕事についていないことを心配しているのはよくわかるし、今の問題が片付いたら就職活動もしようと思っている。ふつうは、5%ぐらいだと思うがそれよりも多くの利子を払うから貸してくれないか、ということになります。

問題2の答え ③

これもほとんどの方が正解だと思います。

Dさんは毎年元本が減っていきますが、Eさんの場合、元本は貸しっぱなしです。つまりCさんに万一(倒産など)があったときに回収できない金額(残債)が多く残ります。さらに、万一のときに備えDさんは担保や保証人を取っていますが、Eさんはとっていません。借りたCさんからするとEさんのお金の方が長く使えるし、担保も保証人も必要ないのでその分ぐらい利子は高くてもよいと考えます。

問題3の答え ②

多分これが一番難しかったかもしれません。人間の脳ははっきりと決まっていないことを好まない性質があるといわれています。

でも、「常識的」に考えれば、借金のことなど考えずにとにかく事業に専念してくれ、と言ってあげたのですから、Dさん、Eさんより多くお礼をもらわないと気持ちはよくないですよね。

いかがでしたか?

全問正解の方は自信をもって当サイトのやり方、考え方で資産運用を開始しましょう。

もし、間違いがあった場合は、もう一度上記の解説を読んで確認してください。それで腑に落ちれば大丈夫です。

実は、この理屈が理解できれば世の中にある金融商品のほとんどは理解しているのと同じです。ほとんど理解していれば、今話題の確定拠出年金個人型(イデコ・iDeco)や企業で加入している確定拠出年金は勿論、NISA、もちろん普通の資産運用でも十分に通用しますからご安心ください。

さて、ここまでわかったところで、もう一歩進みましょう。

Dさん、Eさん、そしてあなた、は実はある金融商品を表しているのですがなんだと思いますか?

Dさん=預金

Eさん=債券(国債や社債)

あなた=株式

簡単ですよね。たったこれだけです。

よく、

債券と株ではどっちがよいのですか?

といった質問をいただくことがあります。どちらが良い悪いということではなく、お金の貸し借りの約束事が違うので、

ということ“だけ”なんですね。

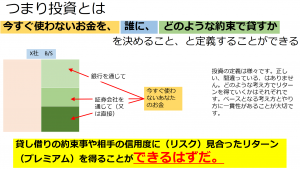

さてこの章のまとめです。

貸す相手の特徴や貸し借りの約束事に応じたリターンが期待できなければお金の貸し借りは成立しない

貸す相手の特徴や貸し借りの約束事に見合ったリターンを得ることができるはずだ

そしてこの考えによって立てば、

投資とは、

を決めること、と定義することができます。そう考えれば投資といってもそんなに難しくないと思いますがいかがでしょうか?

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08