2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

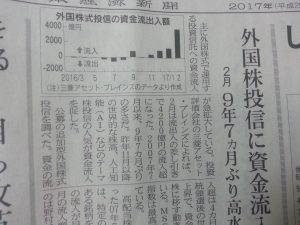

日経新聞2017/3/11

日経新聞2017/3/11

昨年11月以降の世界的な株高、人口知能(AI)などのテーマ株投信の人気が資金流入を促した、とあります。

ここでは、AIの可能性や掲載されているファンドの見通しではなく、テーマ株ファンドとどのように付き合うかについて考えてみます。

日本株式とか先進国株式のように国や地域全体の株式市場に投資するのではなく、特定のテーマに関連ある企業の株式に投資する投資信託をテーマ株ファンドと呼びます。

最近はこのようにAIとかロボットなどが注目されていますが、このような投資信託は昔からずーっとあります。私が金融商品仲介業として活動を始めたのは2000年ですが、それ以降も沢山のテーマが出てきました。

IT、インターネット

環境

資源

水

バイオ

そして最近はAI、ロボット

セールストークが楽なので売りやすのだと思います。また、旬のものなので短期間に販売しなければなりません。1980年代後半のバブル期のテーマには

含み資産

ウォーターフロント

あどというのがありましたが、いまこのような名称がついている商品はだれも買わないですよね。

では、過去のテーマ株ファンドがどうなっているか見てみます。他の記事と同様、例示した商品を推奨、非推奨するものではなく、あくまでも長期的に資産運用で成果を得るための考え方のガイドとしてご利用ください。

2000年ごろはインターネットブームでした。

ゴールドマンサックス投信 ネットウィンを例に見てみます。当時取引があった証券会社でもラインナップに載せていました。(ゴールドマンサックス投信HP抜粋)

発売(設定)直後に10,000円→15,000円近くまで値上がりし、その後ITバブルの崩壊で高値からは1/3以下に、設定来から60%のマイナス、回復しかけた矢先にリーマンショック、2013年にやっと設定時の10,000円を回復して今は15,000円ぐらいになりました。このグラフには載っていませんが、2000年のブーム当時の残高は約570億円、リーマンショック後の2009年には30億円を割り込むまで減少、最近は400億円を上回ってきているようです。

ではほかのテーマも見てみましょう。他は覚えている商品がないので、「テーマ 投資信託」で検索して上の方に出てきたものを例に使います。

「資源 投資信託」で検索

値動きはグラフをご覧の通りです。特に注目したいのは資産残高です。2008年のピーク時は、600億円を超えていましたが、今は40億円程度です。

エコ 投資信託 で検索

1999年運用開始、いきなり半分になって、やっと回復したらまた半分、最近やっともとに戻った、という値動きですね。このグラフには資産残高は載っていませんが、設定直後の一番高かったときは約1400億円、リーマンショック以降は130億円から100億円ぐらいです。

「バイオ 投資信託」

これは今までと傾向が異なりますね。2004年の設定ですが、当時の資産残高は10億円以下。ピークでは3800億円、今は2800億円です。もちろんリーマンショックでは他のファンドと同様、4割ぐらい値下がりしましたが、その後の値動きは傾向が異なります。まさに、今テーマが来た!という感じがしますね。

このようにいくつかの例を見てきましたがテーマ株ファンドとどのように付き合えばよいでしょうか?選択肢は3つです。

1.同じテーマ株ファンドでも良いものもあればそうでないものもあるので、しっかりと見極めて判断する。今回のAIは今までとは違うはずだ。3番目のバイオの設定当初と同じで、今まさに始まったばかりだ。十分あり得そうですね。

→当サイトではお勧めしません。ご自身で良く調べる、またはこのような見立てが得意なアドバイザーや金融機関で相談するのが良いと思います。

2.3番目のバイオみたいなことになることもたしかに期待できる。しかしながら裏目にでると、1番目、2番目みたいになることもあるかもしれない。大きく値下がりし、資産残高も減少したときに、本当にこの特定のテーマの株式を長く持てば回復するかどうかの自信を持てないかもしれない。残高が減少すれば早期償還の危険もある。

→値下がり時に継続してよいかどうかの判断が難しい、というかできないと思います。当たったり外れたりを繰り返すのなら、当サイトで推奨しているインデックスファンドを利用したポートフォリオの長期保有と結果そんなに変わらなくなるとも考えることもできます。

マーケットの動きに特に大きな興味がない方はこのやり方が良いでしょう。

3.ネットや環境のようなことは避けたいのでオーソドックスにこのサイトの方法を継続したい。だが、やはりAIという大きなテーマには乗っておきたい。

→この場合は、インデックスファンドを利用したポートフォリオを基本として、AIのようなテーマのものを一部持っても良いと思います。例えば、運用資産の8割をインデックスファンドのポートフォリオ、2割をテーマ株ファンドに、という形です。

このような考え方をコアサテライトと言います。コアは崩さず、サテライトのところは好みで、という具合です。食事で言えばコアは栄養のバランスを考えた定食、サテライトはデザート、といったところでしょうか?デザートがどんなにおいしそうでも毎日の食事をすべてデザートにしたら病気になってしまいます。資産運用も同様です。

サテライトはテーマ株である必要はありません。思い入れがある企業の株式でもよいですし、特定の国でも、特定のファンドマネージャーでも、デザートですから決まりはありません。

金融機関は商品の見立て能力があるのか、についての関連記事

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08