2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

Contents

当サイトでは、誰でもが

資産運用の成果を得ることができるようにすることを目標としています。

下記の金融リテラシークイズをクリアできれば当サイトのやり方で、例示している実績を上げることが十分に可能です。

もちろん将来も100%同等以上の結果が出る、と約束することはできませんが、高い確率で再現性があると考えています。

会社が確定拠出年金を導入したからとにかく始めなくては、という方は、このやり方に沿って実行してみてはいかがでしょうか?「アセットアロケーションを決める」、からのスタートで良いでしょう。疑問がでてきたらその都度サイトで解決すればよいと思います。

また、この機会にしっかり勉強しようという方、確定拠出年金以外の一般の証券会社での資産運用や退職金の運用などのためにきちんと理解しておきたい方は、参照記事も含めてお読みいただくことでマーケットの変動、日々のニュースや金融機関からの勧誘などの雑音に惑わされない資産運用ができるようになると思います。

貯蓄から投資へ、確定拠出年金(企業型、個人型イデコ)、NISAの普及、などいままで投資に接点がなかった方も有価証券を利用した資産運用をする機会が増えてきました。当サイトが多くの方の資産形成、自分年金、老後準備、などのお役に立てば幸いです。

資産運用の難しい点は、結果が不確定なことではないでしょうか?不確定ということは正解は一つではない、ということになります。ですから書店に行けば、様々な異なる考え方・手法の資産運用についての書籍が並んでいます。ネットもしかりです。また、有名な経済評論家や大手金融機関のアナリストも同じ事象についての解釈は勿論、将来についても全く正反対の予想をすることがあります。

では、私たちは何を信じればよいのでしょうか?

このやり方なら成果に結びつくはずだ、というポリシーを持ち、かつそれを検証しながら継続していくこと、が大切だと考えています。

このように考える理由

少し小難しく書きましたが実はすごくシンプルな理屈なんです。この理由についての解説は以下のコラムをご覧ください。

基本的な考え方が理解できたらいよいよ商品選択です。投資信託などの有価証券は預金と異なり運用成果によって将来の受取額が変わるので、当然よい商品を選びたいと思いますよね。

ここから先は、SBI証券の個人型確定拠出年金(イデコ)を例にとって説明します。他の金融機関でも企業型でも基本的な考え方は同じです。

確定拠出年金の商品リストを目の前にどれにしようかな、それぞれの商品の特徴は、と検索を始めたいところですがそれはまだ先です。まず最初に行うのは、

株式と債券の割合を決める、ということです。

では実際の商品を例に説明しましょう。

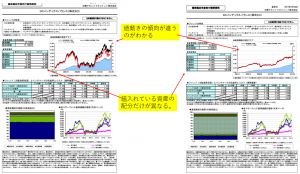

このグラフは、DCインデックスバランスの月間レポートから抜粋(下記赤で囲った部分)したものです。

緑と紺の線は株式、ピンクと紫の線は債券の値動きを表しています

株式は、値動きは大きい一方、長期的な収益は大きくなることが期待できます。債券は、日々の値動きは株式ほど大きくありませんが期待できる収益も大きくない、ということがわかります。

したがって一般的には以下のように考えます。

運用期間が長い:株式の割合を多くする

運用期間が短い:債券の割合を多くする

運用年数が長い場合には多少値動きが大きくて、時として元本を割り込むような状態が続いたとしても将来大きく殖えることが期待できればよしとする。

取り崩しの時期までの年数が短い場合、資金が必要な時に大きく値下がりしていては困ります。従って大きな値上がりは期待できなくても大きく値下がりをしない債券の割合を多くします。

インデックスバランス80とインデックスバランス20を比べてみる。

左は株式比率80%、右は20%です。違いは配分だけで中身は同じですが、グラフでわかる通り全く異なる特徴の値動きになります。

例えば2009年に取崩し(解約)を予定している方が、2007年の時点で調子がよいからと言ってそのままにしていたらがっかりな結果になってしまいます。なので、取崩しの時期が近づいてきたら(おおむね5年ぐらい)株式の配分をすくなくすることが必要になります。

一方、資産運用に時間をかけることができる場合には、このような値動きも受け入れて継続することが大きな成果に結びついてきました。

なのでまずは、株式と債券の比率を決めることが第一のステップになります。これは確定拠出年金に限りません。

では、年数による株式比率は何%ぐらいなの?ということが気になりますよね。残念ながら数学的な正解はありません。あくまでも過去の値動きを勘案しての目安になります。今話題のロボアドバイザーも過去のデータを計算して比率を決めているので、入れるデータの期間によって答えは異なってきます。

販売されている商品を見てもわかりますが、ある会社は、株式比率80、60、40、20、別の会社は、70、50、30、だったりします。

以前のアメリカのガイドブックなどでは、100から自分の年齢を引いた数字を株式の比率にする、というのがありました。20歳であれば80%を株式で、という考え方です。

積立NISAや確定拠出年金のように積立が前提の場合は、10年以上の運用期間があれば、株式の割合は70%以上と考えてよいと思います。

参考:このグラフの投資信託は株式比率65%です。

10年を切ってきたら少しコンサバティブ(株式の割合を下げる)にしても良いと思います。これも一律の何%にすればという答えがあるわけではありません。他にお持ちの資産や収入などによっても異なってくると思います。

これから確定拠出年金を始める方の場合は、以下の配分を参考にしてはいかがでしょうか。

上記配分は、必ずこうしなければいけないとか、これが最高の比率なんですね、ということでないことはすでに十分ご理解のことと思います(そもそも最高の比率、唯一絶対の配分はありません)。上記の割合に近いところでしっくりくる割合で、10年以上の方はなんの問題もありません。

世界最高といわれている運用機関であっても全く異なる判断をすることがあります。

株式と債券の比率が決まったらいよいよ商品選びです。

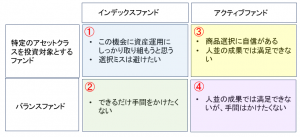

当サイトのやり方では、投資信託を4つに分類します。

SBI証券のイデコ取扱商品を4つに区分したのがこちらの表です。

4つのエリアは以下になります。

それぞれの特徴は、

一つの商品で株式、債券等の複数のアセットクラスに投資をする

配分が異なる種類が3~5種類ある

年齢によって配分が異なるバランスファンドへの変更

ライフサイクルファンドは年齢に応じて配分も自動で変更

バランスファンドを一つ選べば国際分散投資ができるようになります。また、多くのバランスファンドは例示したように株式と債券の比率が異なるものが数種類ありますから、ご自身の運用期間に合わせて選ぶことができます。

オリジナルの組合せが可能

リバランスが必要

年齢に応じた資産配分の変更

複数のファンドを組み合わせて自分オリジナルの組合せが可能です。組み合わせをしている各商品の値動きによっては、リバランスを自分でする必要があります。

また、運用期間が短くなるのに合わせて株式と債券の比率を自分で調整する必要があります。

日経平均株価のような指数に連動するように設計されている。

ローコスト

指数を上回るようにファンドマネージャーが運用する

指数を下回るファンドも半分程度ある

インデックスファンドに比べて手数料が高い

組合せの仕方は自由ですが、以下のように考えるとよいかもしれません。

国際分散投資をする方法はバランスファンドを利用する方法と、国内・海外、株式・債券・リートなど、各アセットクラス(資産の種類)ごとに一つづつ異なる投資信託を利用するという方法があります。

このようになります。株式の比率はすでに決まっていますが国内と海外の比率はどうすればよいでしょうか?

これも、この割合にすれば正解、ということはありませんが、当サイトでは、

各国や地域の経済規模、資本市場(株式時価総額)の規模に準じた割合にしておけば大きな間違いはない、

と考えています。

理由

株式の配当や値上がり(企業価値の向上)や債券の利息の裏側にはお金のやり取り(貸し借り)を伴う経済活動があるはずなので、大体その規模に合わせておけば世界中の主に企業の経済活動の恩恵をまんべんなく得られるはずだ、という考え方です。

下記の表は2016年の各国(地域)のGDP比を表しています。

(経済産業省のデータを抜粋)

| 先進国 | 59% |

| 新興国 | 41% |

| 他新興国 | 18% |

| 中国 | 12% |

| インド | 3% |

| ロシア | 4% |

| ブラジル | 4% |

| 他先進国 | 21% |

| 韓国 | 2% |

| ドイツ | 4% |

| 英国 | 4% |

| 日本 | 7% |

| 米国 | 21% |

投資期間が10年以上あり、しかも積立なので、株式100%にしたとしましょう。

先進国株式ファンド:60%

新興国株式ファンド:40%

という組み合わせにします。

先進国株式ファンドに日本株式が含まれていないケースが多いので、

日本株式ファンド:5%

先進国株式ファンド:55%

新興国株式ファンド:40%

という組み合わせにが一つの基準になると思います。

これを出発地点にして、ご自身のお好みがあれば、それを加味した配分にしてはいかがでしょうか?特にこだわりがなければ上記のままでも問題ありません。

例えば、

世界に占める新興国の経済規模が大きいのはわかるけど、やはりアメリカを中心とした先進国の経済成長を期待したい、とか

その反対に、

今後はますます新興国の比率が高くなるはずだから先回りして新興国の割合を大きくしておこう、

といった形です。

長期の資産運用でその成果を決めるといわれている資産配分についてはこのように考えます。

が決まりました。いよいよ商品選びになります。商品の種類は主に2種類あります。

(1)インデックスファンド

(2)アクティブファンド

インデックスファンドとは、日本株式で言えば日経平均株価とか東証株価指数TOPIXとかの指数に値動きが連動する設計になっている投資信託です。

アクティブファンドとは、ファンドマネージャーなどの専門家がマーケットの平均である指数(日経平均など)よりもよい成果を上げるため組入れ銘柄の選別などを行う投資信託です。

インデックスファンドが向いている方

アクティブファンドが向いている方

特別なこだわりがなければ、また選択肢の中ですごく共感できる商品がない方はインデックスファンドを選べばよいでしょう。

インデックスファンドを選ぶべき理由は以下をご参照ください。

これであなたのポートフォリオ(資産のかたまり)が完成しました。当サイトのポリシーでは、あとはあなたがこれらの商品を通じてお金を貸している会社などが一生懸命働いてしっかり返してくれるのを待てばよいだけです。

確定拠出年金に限らず投資信託選びの参考に

当サイトでは、投資を継続することが成果に結びつくカギだと考えています。その中で起こること、やるべきことを整理しておきたいと思います。

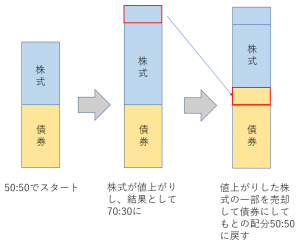

リバランス、とは文字通りバランスを取り直すこと、です。例えば、株式と債券の割合を50:50でスタートしたとします。1年後に株式は大きく値上がりし、一方債券はほとんど値動きがなかったような場合、以下の図のようにすることをリバランスと言います。

リバランスの目的は、常にご自身のポートフォリオを投資期間やリスク許容度(選好度)に応じた配分に保つことにあります。上記の例では、株式が値上がりしたことで結果として当初よりアグレッシブなポートフォリオに変わったので、運用期間やリスク許容度(選好度)が当初と変わっていなければもとのバランスに戻します。

投資についての経験がなく、当初はあまり大きな値動きをするものは避けたいと考えて50:50でスタートしたが、時間の経過で価格変動になれてきた、ということもあります。運用期間は変わっていないが、リスク許容度が上がった、というケースもあります。そのような場合には、株式比率が高くなったポートフォリオを基本配分として継続すればよいと思います。

リバランスには期待できる効果もあります。株式などは値下がりしているときに購入をして値上がりしたら売却をすることが上手にできればよいのですが、そううまくはいきません。このようにリバランスをすることで、値上がりしているときにその一部を売却し、あまり値上がりしていないものを購入、することができます。

リバランスの頻度については決まったルールはありません。個人の方で長期投資であれば1年に1度程度で十分だと思います。確定拠出年金口座は運用益非課税ですが、課税口座の場合には売却益に課税があるので、あまり細かくリバランスするのは避けたほうが良いと思います。また、購入している商品によっては、購入時に手数料がかかるので合わせて確認しましょう。

継続することで成果を得ることができる、ということは、逆に言えばどのような時に継続がしにくくなるかを整理しておくと良いと思います。そのうちの一つが大幅な下落ではないでしょうか?リーマンショックのようなときは将来どうなるか見通しが立たず、その不安から、またすでに大きくマイナスではあるが、これ以上損を増やしたくない、という気持ちから運用を継続するのをやめて、すべてを解約する場合があります。

大幅な下落時は、

(1)自分の投資スタンスは、何か、を確認し、

(2)それは、その考え方や前提は変わっていないか、を検討

(3)回復までしばらく時間がかかるが資金の取崩しは当面必要ないか、を確認

(4)当面使う予定がない資金があれば、追加の投資、積立の増額、を検討

します。

ご自身の投資スタンス、とは、何によって成果を得る投資をしているのか、ということです。このサイトでは、お金の貸し借りとその約束ごとによって投資の成果が決まる、と考えているので、リーマンショックであっても(もちろん不安ですが)、変わらない、と考えることができるので、(3)(4)の検討に入ります。

一方、別の考え方、例えば値動きそのものに投資をするような場合で、想定した値動きと異なる傾向が出てきているのであれば手じまうことを検討する必要があるかもしれません。

実際のアクションやその時にどのように考えていたかは以下の記事の2008/10/23、2009/2/5、2009/5/14、をご参照ください。

株式は長期的には値上がりすることが期待できますが、一方、大きな値動きがあるので以下のような配分で運用をスタートしました。

運用期間が長い:株式多め

運用期間が短い:株式少なめ

取崩しをまじかに控えた時期に、リーマンショックのような大幅な下落があると大切なリタイヤメント資金が毀損してしまうことになります。ということは、運用期間が短くなってきたらその割合を変えていく必要があるということになります。これも何年になったら何%という決まりがあるわけではありません。

現実的には、その後の収入やその他の資産などによっても違ってきます。あくまでも経験上ですが、10年をきってきたら徐々に株式の割合を少なくしていくのが良いと思いますが、例えば、

10年以上 株式70:債券:30

10年~5年 株式40:債券60

5年以下 株式30:債券70

といったイメージになるでしょうか。バランスファンドを使っていた場合も同様です。株式比率が少ないものに変更していきます。

値上がりしていて調子が良い時には、もっと上がるのでは、と株式比率を高いままにしておきたくなったり、その逆に、値下がりしているような場合には、もう少し回復するまで株式を多めにしておこう、などと考えたくなります。

そのような場合は、以下の質問を自分にしてください。

値上がりや回復を期待して思うようにならなかった場合、リタイヤメント資金や使う予定に問題はないか、他の資金をそれに回すことができるか?

このガイドに示した資産運用の方法は特殊な方法ではありません。商品の選択基準などはそれぞれ異なりますが、世界中の年金基金、ハーバード大学やエール大学などの基金、で基本としている考え方と同様です。

確定拠出年金などをこれから始める方で、投資信託などになじみのない方はまずはこのやり方でスタートしてはいかがでしょうか?

また、すでに証券投資経験が豊富な方、証券会社や銀行とお取引がある方は、そのお取引によってどのぐらいの成果がえられているのか一度確認して、このガイドで示した方法よりも、もしそれが劣っているならば、また証券会社や銀行とのお取引ややり取りがしっくりこない場合には、ご参考にしていただけると思います。

すでに長期的にもここで示したやり方よりも大きな成果を得ている方は、よいアドバイザーに恵まれているか、ご自身に資産運用の才があるのだと思います。是非、それをお続けになるのがよいでしょう。

以上

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08