2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

今年から個人型確定拠出年金(イデコ)の加入者の範囲が広がる、ということで官民上げてイデコに取り組んでいますが、特定口座、NISAなど一般の金融機関で投資信託の積み立てをする場合と比べどの程度お得なのか確認してみました。

前提条件

節税効果は考慮せず、運営管理機関の手数料、運用利回り、運用年数の3つの要素で比較。計算に利用したのは、楽天証券の金融電卓。一つの画面で比較ができて便利でした。

注)実際の判断は、所得税の税額軽減を加味してご判断ください。

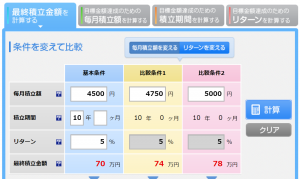

パターン1:積立金額5,000円、運用利回り1%、運用期間10年

運営管理機関により口座手数料が異なります。手数料が少し高めの500円(実際の投資金額4500円)、リーズナブルな250円(実際の投資金額4750円)、そして特定口座やNISA(口座管理料なし、購入時手数料なし、分配金なし、課税は解約時のみ1度、税率20.315%)とした場合、

投資金額は、5000円×10年×12か月=60万円、なので、手数料負け、になってしまいます。

ピンク(課税口座)では3万円に税金がかかるので、手取りは、約624,000円になります。NISAであれば63万円そのものが手取りです。

同じ5000円で利回りを上げると、

利回りが上がると運営管理手数料が500円でも負けなくなります。投資金額は60万円ですから、それぞれ10万円、14万円のプラスに、ピンクのイデコ以外は、増えた18万円に税金がかかり手取りは、約743,000円になりますが、毎月手数料を控除して投資をいしていたイデコよりも手取りは多くなります。

もう少し利回りを上げてみましょう。

イデコ以外の手取りは、(91-60)×20.315%、の税金を引いて838,235円。手数料が250円で毎月4750円を投資に回していたイデコは課税口座を上回りますが、手数料が500円のイデコはまだ追いつきません。

これ以上利回りを上げるのは現実的でないので、次は投資期間を長くしてみましょう。

イデコ以外(ピンク)の手取りは、投資合計120万円に対して13万円殖えているので、その分から税金(20.315%)を引くと、1,299,905円になります。手数料が高い青は、20年かけてやっと手数料分が殖えた形です。

イデコの運営管理機関の手数料は率ではなく額なので少額の積立だとメリットが少ないことがわかります。

掛け金を1万円にしてみました。

掛け金を増やすと、運用利回り1%でも手数料負けはなくなります。運用期間20年でも、ピンク(課税口座)の方がまだ多くなります。

266-(266-240)×20.315%=260.444

利回りを3%にしてみると、

ピンク(課税口座)は税引き後の手取りが、307.628万円になるので、青(手数料高い)イデコでも運用成果が上回ってきました。

少額からでも将来に向けて積立をすることは、今後の年金財政の状況などを考えるととても大切です。流されずによりメリットがある選択をしていただきたいと思います。

イデコのメリットがある場合

所得税を払っている方

イデコよりこれから始まる積立NISAの方がメリットがあるケース

所得税がない方

積立金額が少なく運用利回りが低い場合

これに加え、特に所得がない方の場合には、取崩しの制約と今後の使い道なども検討して、よりよい制度を利用してください。

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08