2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

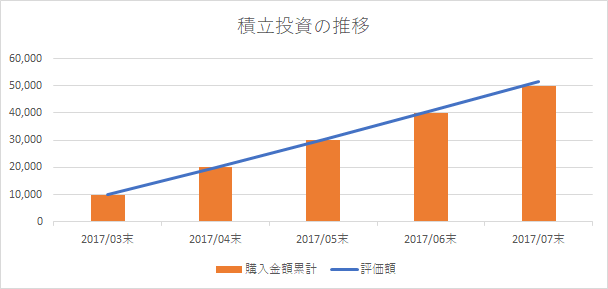

3月末~7月末まで、毎月1万円づつ5回、計5万円の積立投資は、7月末現在で、51,502円になりました。

利用している4つの商品とも少しづつ値上がりしています。TOPIX(日本株式)と新興国株式がすこし多めに値上がりしたので、この2つの配分は多くなっていますが、リバランス(基本配分に戻す)するほど大きな差ではないので、現状維持で継続します。

3月末から4か月経過しました。やったことは、資産配分を決めて、インデックスファンドを選んで保有しているだけです。思ったより簡単、とお感じではないですか?

評価額等の推移(7月末の基準価額で10,000円追加購入したデータを更新しました)

確定拠出年金のような老後のための資産形成のご相談でよく聞かれるのは、

「毎月いくらぐらい積立をすればよいですか?」

「ほかの人はいくらぐらいやっているんですか?」

という質問です。

老後の生活を支える大事な積立運用です。積立金額が少なすぎて実際の老後資金に十分でなかったら困りますが、

一方、

元本保証がない投資信託のような商品に大きな金額を積み立てるのは少し不安、

他の人はいくらぐらい拠出しているかが気になる、

といった声を多く聞きます。

老後資金の準備、が目的なのですから、いくらやるか、ではなく、老後資金にどのくらいの金額が必要か、をもとに検討してはいかがでしょうか?

どのくらいの金額が必要か(あればよいか)は人によって異なりますから一概にいくら拠出したらよい、とは言えませんが、一つわかることがあります。

それは、現役時代の生活水準を大きく変えたくない、

ということではないでしょうか? だとすると、「額」ではなく「率」で考えてみるのも一つの方法です。

〈ケーススタディー(税金・手数料考慮せず)〉

30歳~65歳までの35年間、月額給与の10%を拠出。4%で積立運用

65歳~30年間 3%で運用しながら取崩す

各年齢、月額給与、毎月の積立額は以下とします。

30歳~39歳 30万円台 3万円

40歳~49歳 40万円台 4万円

50歳~65歳 50万円台 5万円

計算方法(運用利回り4%)

月額3万円の積立 35年 → 2741万円

月額1万円の積立 25年 → 514万円

月額1万円の積立 15年 → 246万円

35年間の合計は、3501万円になります。

30歳~65歳は3万円、40歳~65歳は1万円増額して合計4万円、50歳~65歳はさらに1万円増額して5万円を積立した、というシミュレーションです。

計算は、こちらの楽天証券のHPにあるシミュレーションを使いました(上記数字は1000円未満切り捨て)。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

65歳からは受取です。こちらも運用しながら徐々に取崩しをしていきます。

元本 3500万円

運用利回り 3%

取崩し期間 30年(95歳まで)

毎月の取崩し金額 14.7万円

こちらの計算は、野村證券のHPにあるシミュレーションを使いました。

https://www.nomura.co.jp/learn/simulation/seikatsu.html

14万円ということは、

最後の月収50万円の28%

平均月収40万円(とする)の35%

仮にこの利回りで運用できたとすると、現役時代の収入の約30%の金額を受取ることができる計算です。

厚生年金の想定所得代替率は50%(平均月収の)と言われているので、このケースの方の場合、

厚生年金から 20万円

取崩し運用から 14万円

合計 34万円

になります。

運用利回りを変えてみたり、

積立金額を変えてみたりして、

ご自身の場合はどうなるか計算してみてはいかがでしょうか?

注意点と言うかポイントです。

シミュレーションはあくまでも毎月の積立額をいくらぐらいにすればよいかの目安をつけるためのものです。

十分ご承知と思いますが、将来の金額がぴったり合うわけではありません。

ですから、毎年、できれば誕生月に、

送られてくる年金定期便

投資の成果

生活で必要なお金

などを確認し、目指す方向に向かっているのかチェックしてください。

こちらのページでは、取崩し運用のシミュレーションもしています。ご参考まで。

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08