2017/03/30

確定拠出年金、ideco、投資信託、資産運用のアドバイザー

投資信託選びはどうすれば良いか?

良くいただく質問です。日本で普通に販売されている投資信託は5000本以上あります(投信協会HPより)。その中から有望(できれば手っ取り早く値上がりしそうな)商品を選びたいものですよね。

いろいろな方に聞いてみると皆さんこんな理由で選んでいるようです。

いかがでしょうか?

当てはまるものはありましたか?

1~4の合わせ技が最も多い印象がありますが、いかがでしょうか?

ここで少し厳しい記事を紹介したいと思います。

http://www.fsa.go.jp/news/26/20140704-5/02.pdf

これは金融庁が毎年公表しているモニタリングレポートの平成26年版の抜粋版です。

17ページから19ページにこのサイトに直接関係がある記載があります。

アンダーラインは私の要約(解釈?)

17ページ

銀行の投信販売残高は伸び悩むが、顧客の投信の平均保有期間が短期化する中、銀行の投信販売額・収益は拡大。

つまり回転売買?平均2年とはずいぶん短い印象ですね。購入を勧めるときは長期投資と言われたはずだけど、また塩漬けになった時は長い目で見てください、と言われたおぼえがあるけど、少しマーケット環境がよくなると随分と忙しく売買するという印象です。ちなみに投資信託の手数料は購入する時3%程度、保有にかかる手数料が年間1.7%程度、つまり2年ごとに乗り換えるということはお客さんの負担コストは年3%強ぐらいになります。ゼロ金利の時代に年3%の負担は厳しいと思います。

でも、上手に良い商品に乗り換えることができて、値下がりを避けながら利益がでるなら手数料は払う価値がありますよね。

18ページにそのことについての記載があります。

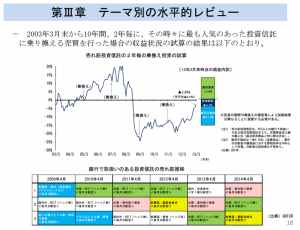

10年間、2年ごとにその時のお勧め商品に乗り換えたら全く利益が出なかった?!

良い商品を見立てる能力、マーケットの流れを予測する能力って本当にあるのか疑問になりますよね。しかも一方でこの間、金融機関(販売会社と運用会社)は併せて30%程度の手数料収入があったわけです。

本文の86~93ページがこの項目についての記載ですが、そこに以下のような記載があります。

http://www.fsa.go.jp/news/26/20140704-5/01.pdf

「一方、国内外の資産に分散投資を行う場合のリターンをイメージするため、 モデルケースとして、上記と同じ 2003 年 3 月末に、米国・英国それぞれの、 国内・国外、株式・債券で分散投資を行う投資信託(バランス型投資信託) を購入し、10 年間保有し続けた場合の収益状況について試算を行った」

その結果はなんと13~17%程度。今はこれが人気です、ということであれこれ乗り換えせず株式や債券などに分散してずーと保有していた方がアドバイスを聞くより良かったということだったそうです。かなりがっかりな結果ではないでしょうか。

これをもってすべてを語ることはできませんが、金融機関のお勧めを鵜呑みにするのは少し考えた方がよいかもしれません。

金融機関を目のかたきにする必要はありませんが、きちんと自分で考えて選択する必要がありそうですね。そのためには金融商品を見る目を養ったり、マーケットの分析ができるようになったり、いわゆる金融リテラシーを身に着ける必要があります、とよく言われますが複雑化する商品やマーケットを見る目を、他に本業がある方が身に着けるなんて不可能だと思いませんか?プロと言われる人でさえ結果を出し続けるのは困難だと言われている領域です。

身に着けるべきは本当にシンプルな資産運用の考え方とそれを実現するための商品選びの基準だけです。

more

2017/08/18

2017/06/17

2017/06/08

more

2017/05/31

2017/04/02

2017/04/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/02

more

2017/10/09

2017/09/03

2017/08/03

more

2017/03/10

2017/02/22

more

2017/04/02

2017/03/30

2017/03/27

more

2017/08/18

2017/06/17

2017/06/08